XQ上星期連續幾篇的漲停隔日沖策略,回測績效超好,吸引了許多人的注意,也讓我在社團上的回測文,蹭了不少流量,不過,不管在XQ的粉絲專頁或是咱們社團,都有人提出對這種策略的一些疑慮,因此,這邊將程式碼重新改寫,將會用幾篇文章來1. 比較參數上差異、2.重新回測原始條件、3.混合條件回測

有關漲停隔日沖策略的幾個疑慮

這邊列出網路上看到的一些疑慮跟建議,並提出我們的調整方式

漲停才買的寫法,在回測買的到,但在實務上是買不到的

沒錯,我有類似的策略,所以在看到XQ第一篇文章時,就有注意到這點了,文章中後來用了cross above的語法來解決,當收盤價高過9.5%漲幅後就進場,我是覺得這樣的方式是滿聰明的,語法也簡單,不過

很多股票漲9.5%時就幾乎是漲停了,還是會有買不到的問題

只能說,大家要求的真高,把我的秘密都被挖出來了,我之前的策略是用tick來做判斷,差幾個tick就進場,會是比較精準的寫法

下方範例,就是在做這樣的判斷,因為不同價位的跳動單位會不同,所以需要根據不同的價格區間設定跳動點,也才能判斷還差幾檔會到達或是超過漲停

input: tickcount(2, "距離幾個tick漲停");

if close>=0 and close<10 then condition2=((close+0.01*tickcount)-GetField("參考價","D"))/GetField("參考價","D")>0.1;

if close>=10 and close<50 then condition2=((close+0.05*tickcount)-GetField("參考價","D"))/GetField("參考價","D")>0.1;

漲停計算忽略了除權息

原XQ文章,用close[1]*(1+raiseP*0.01)來計算漲停價,用close[1]取前一天收盤價來計算隔天漲停價一般是沒問題的,但是遇到除息就會有問題了,預個除權息,需要先扣掉除權息值在去計算漲停價位,所以應該改用GetField(“參考價”,”D”)會是比較正確的作法,同樣是取前一天收盤價,但遇到除息時,參考價會做相對應的調整,詳細說明可以看這

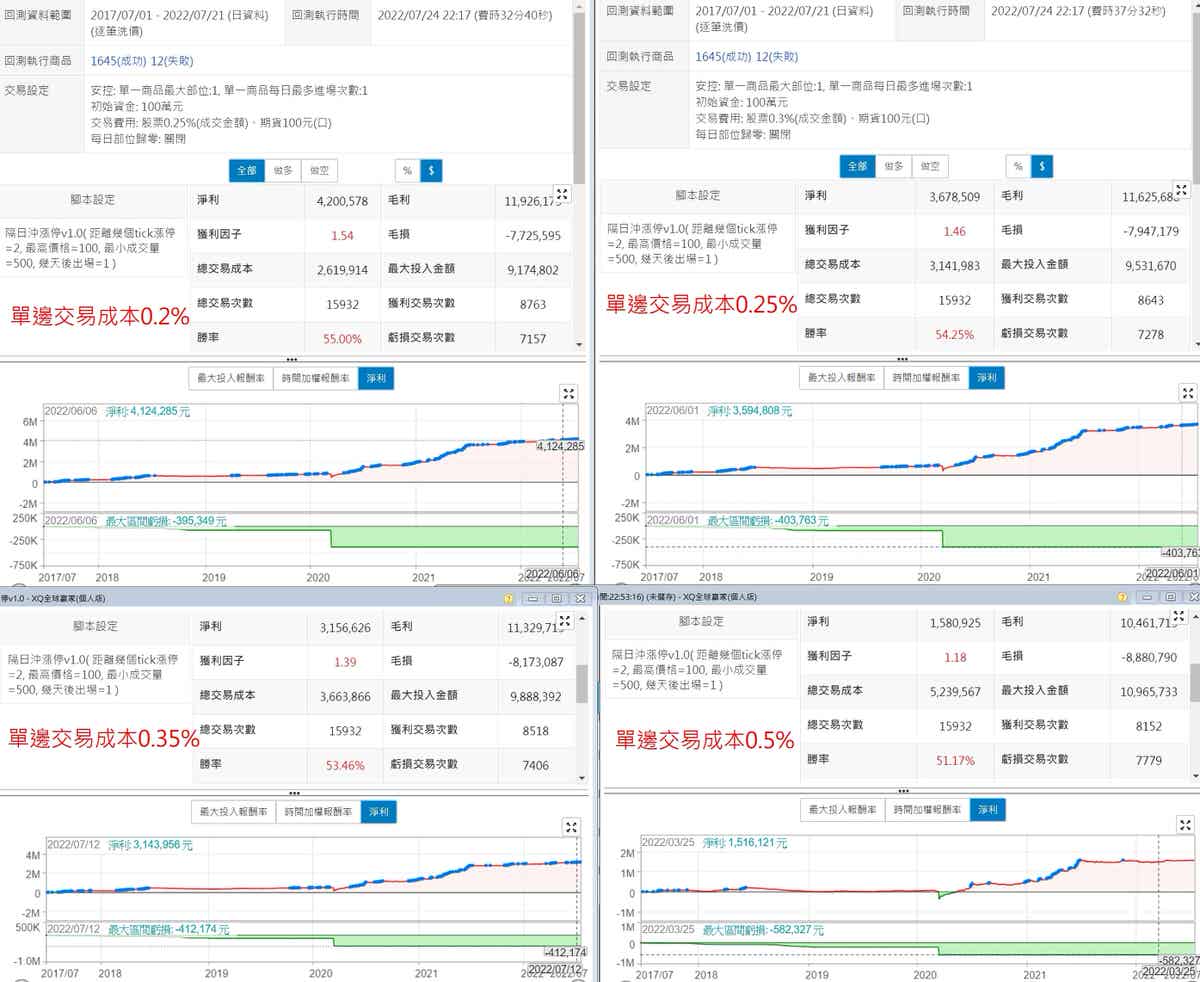

單邊0.2%手續費太低﹐尤其開盤出場時很容易有滑價

手續費的問題,一直以來大家都在討論,至於要設多少,沒一個定論,但肯定是要比正常手續費高一些,但要多高,就沒一個定論了,設的太高,回測績效表現一定不佳,就算是賺錢的,權益曲線看起來很醜,你可能就不想用了,但好處是,如果實際操作手續費沒有設定那樣高,績效表現就會超過預期,我的建議是,股票單邊手續費含稅設0.25%~-0.35%,不要設太高,先把自己嚇死,等實單實際去紀錄跟回測的差異後,再重新回測,這樣應該會是比較好的做法

回測比較

根據上面的調整,做了些比較,可以讓大家更清楚的看出差異

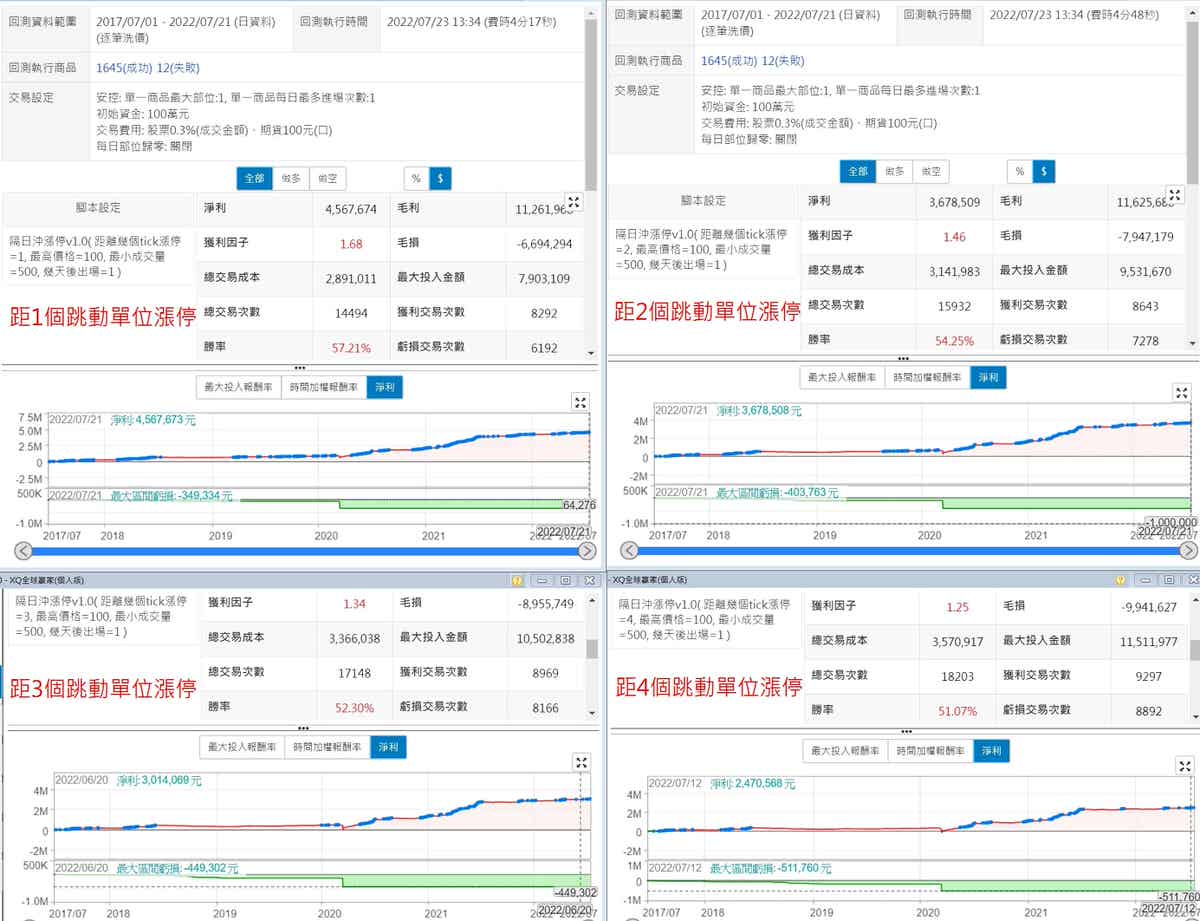

回測1 – 距漲停不同距離進場

這個漲停隔日沖策略,有個很明顯的特性就是,能夠越接近漲停才進場,勝率會高很多,早進場雖然成本低,但勝率較低,由於隔日沖賺的都不多,勝率一降低,獲利隨之降低

下面的圖表在比較,距離漲停多遠進場,跟勝率間的關係,用距離1~4檔做比較,從圖上可以看出,越接近漲停進場的績效越好,在幾乎沒有加啥條件的情況下,勝率可以到57%,另外,可以觀察淨利曲線,創高的頻率,越接近漲停才進場的頻率越高

PS: 固定價格小於<100,成交量>500,單邊手續費0.3%

回測2 – 手續費的影響

手續對績效的影響,應該是不用比較才是,手續費設越高,績效肯定是越差,不過想看看極限到哪,從下圖可以看出,單邊手續費如高到0.5%,這個策略應該也不會虧 (忽略2020賺錢那段),如果實測後,手續費+滑價能控制在0.5%以內,就應該很有機會獲利

回測3 – 成交量的影響

本次回測,比較四個最小成交量對績效的影響,100、250、500、1000,回測發現,大家的獲利因子跟賺賠比都是差不多的,勝率的差異也不大,最小成交量越大的,勝率有提高些,如果擔心會有買不到的情況,可以試著把成交量放大點

PS: 固定幾個參數,距漲停2個檔位,價格小於<100,單邊手續費0.3%

結語

這篇文章,先給大家有個對於這個策略的一些設定上的想法,下一篇將針對XQ粉絲專頁提到的漲停隔日沖策略,用新的程式碼重新測試比較

By

By

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

![[VIP] 達人Alan分享的基本面策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/cover-870x570.jpg)

![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-150x150.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)

奇怪了,我照版主方法寫回測最大獲利只有2.6M,跟文中的>4M 差別好大,版主可以分享回測檔供參考嗎?附上小弟的版本

晚點才能看,我猜可能是股票池不同的關係,我用的是全部上市櫃股票排KY,明後天會有完整程式碼發布,您到時可以試試

我也是用上市櫃股排除KY, 試過把KY加回去其實會更好,但為了比較就先去掉了. 謝謝版主

截個圖來看看

麻煩看下

搜私訊我好了,可能系統沒設好,看不到圖片

請問一下,用cross above 跟用 > 有什麼差別嗎?

例如 收盤價 cross above 9.5% 跟 收盤價 > 9.5%

這樣兩種不同的寫法在勝率或者績效上會有什麼差別嗎?

兩個是不同情況,> 是只要有大於設定數值就成立,有可能會一直頻繁觸發

用cross above,通常叫穿越,要看前後的價格來判斷,上一個價格沒超過設定價格,下一個價格有,才會成立,觸發次數會較少

在這個策略可能差異不大,兩個每天第一次觸發,應該都是一樣的位置,但有些策略可能會計算above或below次數之類,就會有差了

補充一下,在撰寫策略時,會盡量用貼近原邏輯的方式,雖然兩者可能結果都一樣,但使用>並非原意想要表現的,既然不是,就很有可能在某寫情況下會造成回測上的差異,如商品部位沒限制,用>就會一直買