最近查理哥 分享了馬丁的策略,長期買進績優的股票或是ETF,年化報酬率打敗定存,也贏過許多投資人的操作績效,這一篇我用買進台指期貨來實驗,用Multicharts回測。

實驗的前提是

- 資金無限大 最大上限是100口

- 不考慮換倉成本

- 只做多不做空

- 總損益虧損時才加碼

價格低於季線(60MA)以下 每天收盤買1口,獲利超過10%停利

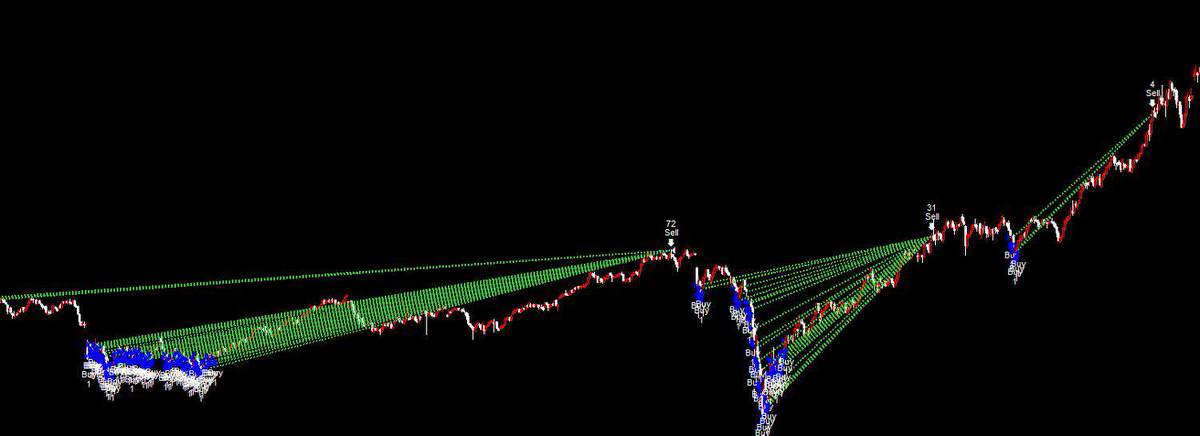

交易的情形如下

長期的淨值曲線往上 非常適合無腦的投資

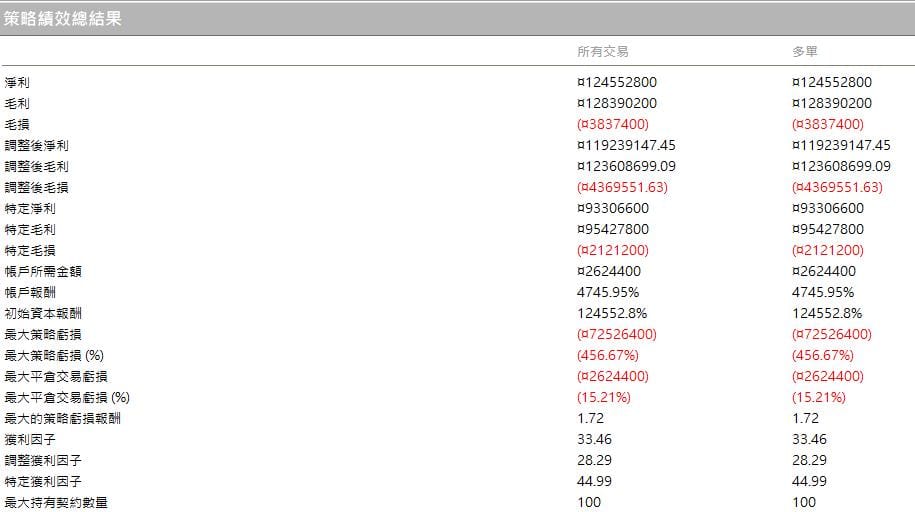

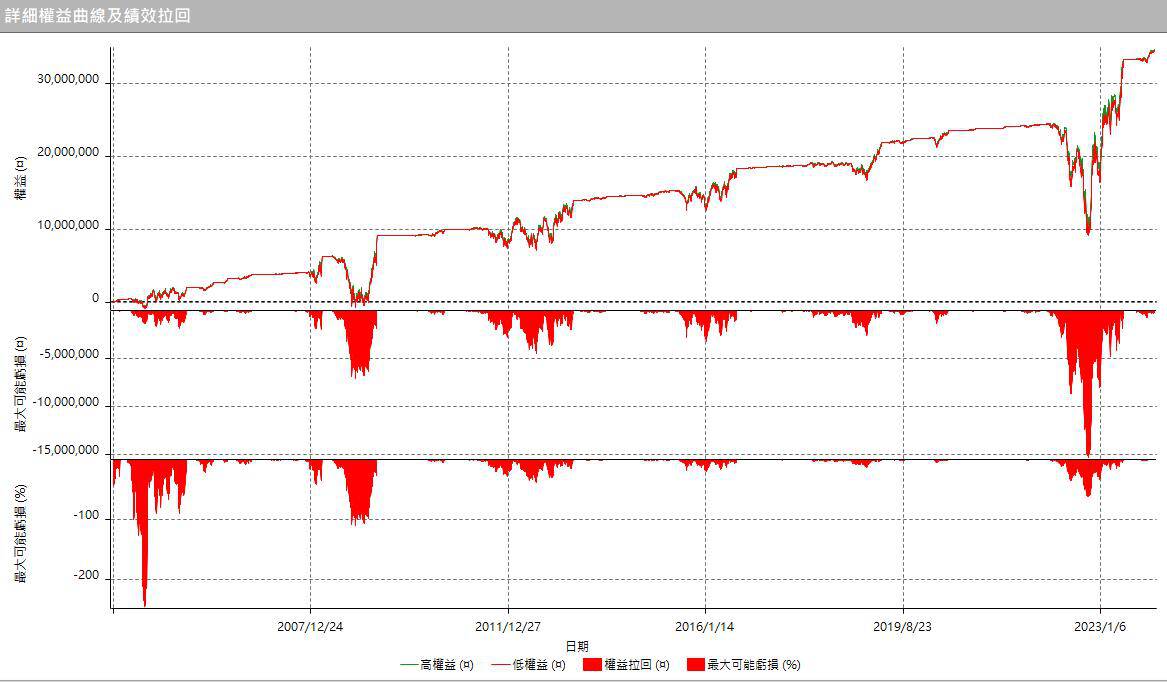

因為大盤長期的趨勢往上 理論上做多的風險比做空低,從回測20年的數據來看,獲利雖然有來到124552800,但是MDD也來到72526400,是一般人無法承受的風險,畢竟期貨是運用資金的槓桿來操作。

重點是想辦法提高風報比

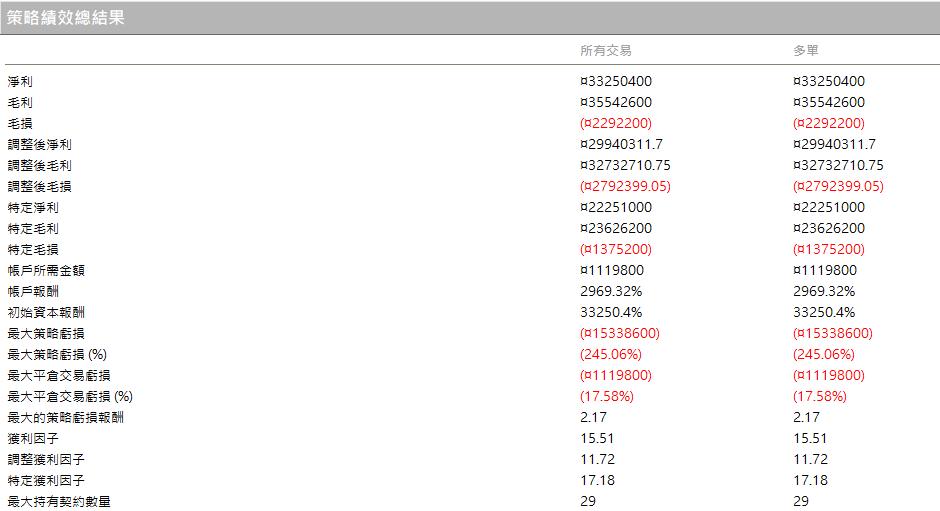

一樣是在季線之下開始逢低買進,但是必須站上5日均線才買進,減少接刀的次數 ,如此最大攤平的口數只有29口,當然是優點也是缺點 買的次數少相對總獲利就下降

可以看出最大的回檔 就落在2022,這也是存股族最痛苦的一年,存股為了打敗定存 但後來變成了存骨

我把停利的標準拉高 同時用MC最佳化的功能找到比較適合的參數,

策略進場邏輯為當價格在60MA之下 收盤站回3MA 就買進一口多單,停利放大到25%才出場

沒錯 盈虧比 拉高到5.5,表示我用1塊錢的風險可以換到5.5元的利潤,最大的回檔約8490200,落在2008年金融海嘯那段期間

如果不想放大槓桿 可以考慮0050ETF或是006208 ETF,沒有到期日的限制 不使用融資不會被斷頭,就算套牢也可以每年領股息

馬丁策略的優勢就是向下攤平 只要資金夠大本多終勝

想要使用這樣的策略 前提是

- 本金要夠大

- 標的是長期往上

- 克服人性恐懼和貪婪

這個策略的程式碼非常簡單,幾行就搞定了,讀者可以嘗試自己寫寫看,寫不出來就留言啊~~

![[Multicharts] 四個週期性的交易策略](https://cdn.aplus.trading/wp-content/uploads/2024/09/a-vividly-colored-infographic-illustrating-a-seaso-0EA6iwvqT2uEVQ9s14BhXw-zavRx16XSDGaqCJyfHR1ig-870x570.jpeg)

By

By![[Multicharts]-HMA移動平均策略](https://cdn.aplus.trading/wp-content/uploads/2024/07/HMA_featured_1200-870x570.jpg)

![[Multicharts] 追蹤 Put/Call Ratio未平倉 的台指期交易策略](https://cdn.aplus.trading/wp-content/uploads/2024/05/putcall-870x570.jpg)

![[multicharts] 台指期正逆價差策略](https://cdn.aplus.trading/wp-content/uploads/2024/02/pendulum-swinging-mid-arc-captured-in-a-high-speed-photography-style-sharp-contrast-between-the-gl-93308985-1-870x570.png)

你好,可否參考一下您馬丁策略的程式碼呢?感謝

input 以下參數可自行優化

vars:SMA(0),LMA(0);

SMA = Average(c,Len1);

LMA = Average(c,Len2);

if marketposition=0 and c<LMA and c cross over Average(c,Len1) then buy next bar at market;

if (marketposition=1 and c<avgentryprice)and c<LMA and c cross over SMA then buy next bar at C limit;

if marketposition=1 then sell next bar at avgentryprice*(1+PF) limit;

我寫不出來,可否寄程式碼給我,謝謝

input 參數可自行優化

vars:SMA(0),LMA(0);

SMA = Average(c,Len1);

LMA = Average(c,Len2);

if marketposition=0 and c<LMA and c cross over Average(c,Len1) then buy next bar at market;

if (marketposition=1 and c<avgentryprice)and c<LMA and c cross over SMA then buy next bar at C limit;

if marketposition=1 then sell next bar at avgentryprice*(1+PF) limit;