我知道很多人都想要拿到一個能自動賺錢的當沖策略,但我必須要先給大家潑個冷水,市場變化很快,你拿到策略的那天很有可能就是策略失效的開始,還是要能學會自己開發當沖策略才是王道,本篇文章,就是先跟大家分享一些開發當沖策略要注意的事。

A+策略網提供的策略不是用來交易的,是給大家學習的~~

- 當沖市場贏家只是少數,千萬不要認為拿到策略就能賺錢,學習正確的策略開發方式才是最重要。

- 回測績效不代表真實績效,也無法保證未來績效,市場變化很快,主力手法也一直在變,當沖策略很可能隨時失效,學習自行優化策略很重要。

- 文內回測採用非逐筆設定,無法直接用在交易上,交易需另外設定

1. 當沖策略開發說明

當沖策略可以分為開發與實戰來討論,本篇文章主要是在分享開發策略階段要注意的事情,採用了實戰高手賽大的經驗與標準,供大家參考,大家可以根據內容微調成適合自己的標準,這樣開發出來的策略,應該是能較為接近實戰可用策略。

賽大的經驗與標準,我把他大概分為三個主要項目,回測比要設定、策略必要條件以及策略評估標準

2. 回測必要設定

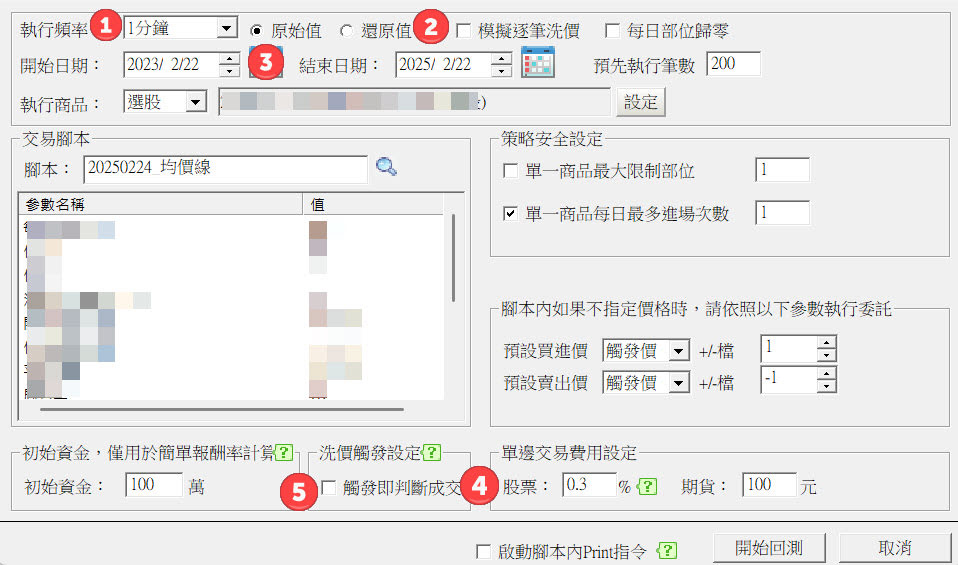

在策略開發的時候,回測的設定會影響了回測結果與正確性,以及跟未來實單績效上會不會產生巨大落差,因此,回測時,XQ內建的一些設定,需要非常注意,這邊說明自動交易腳本回測設定要注意的地方

- 使用1分K : 當沖的進出場,可能隨時都會發生,甚至在同一根K棒進出場,因此,一定是要用最細的資料來回測,才能較為貼近實際交易時的狀況,所以會選擇XQ能提供的最細資料來做回測。

- 不開啟逐筆: XQ開啟逐筆後,回測時,多單常會有在最低價進場,而出場是在最高價的地方,空單則是在最高價空,最低價買回,這樣回測出來的結果會過度美化,而不開啟逐筆時,進場就會是在下一根K棒開盤,績效較不會有過度美化的問題,而實際交易時,進場也會用非逐筆,但是出場就需要用到逐筆,才不會來了一根大黑K或大紅K,來不及停損出場,造成較大的虧損,至於實際交易要如何設定,再另外撰文說明

- 最長回測兩年: 因為是當沖,市場變化很快,回測太長時間沒有意義,所以賽大建議用兩年,但讀者可以自行調整,或許用一年更好。

- 回測成本0.3% : 這個成本為單邊0.3%,是賽大長期回測下來,較為接近實單的一個數值,成本設低,一樣會過度美化了績效

- 不開啟觸發及判斷成交 : 開啟後進出場會發生在收K的價格,而不是下一根K的開盤價,與實際交易會有落差,所以不開啟。

- 其他: 畫面內其他地方的設定,可以根據自己的需求做調整。

這邊提供的回測設定,是賽大跟一些高手的建議方式,並非絕對,只是提供一個參考,尤其是XQ提供了觸發成交的選項後,成交價位是否會更貼近實單,尚待驗證,而程式碼的寫法、逐比是否勾選,也都會有交互的影響,我們也都還在測試中,您有興趣,也可以自行測試看看。

3. 策略必要條件

賽大針對當沖策略,程式碼內有一些必須要寫進去的條件,有的是為了方便評估績效,有的是為了預防當沖的風險,說明如下

- 設定每檔交易資金,約100萬 : 每檔都是使用固定資金,降低高價股賺賠對策略造成較大的影響,也較為符合實際操作狀況。

- 進場當日收盤前出場 : 因為是當沖,除了盤中停損利機制外,一定要有收盤前出場的條件。

- 程式碼需有”買賣現沖”的條件 : 有些股票是不能當沖的,所以一定要加入這個條件,才不會回測時,把不能當沖的股票也包含進去,這樣會造成績效的偏差。

- 如為做空,須設定漲7%以上出場的條件 : 做空最怕的就是被鎖漲停,所以需要設定一個機制,在當天漲了多少時,就要出場,而漲7%強制出場是比較安全的一個位置,讀者可以自行調整,但設的越高,被鎖漲停機率越大

以下提供上面四個比較條件的程式碼供參考

//資金控管

input: Capital(100,"每檔資金(萬)")

if position = 0 and condition1 then begin //condition1是你的進場條件

OrderQuantity=Floor(Capital*10000/Close/1000);

SetPosition(-OrderQuantity,Market);

end;

//程式碼需要有買賣現沖條件

GetSymbolInfo("IsDayTrading")= true;

//收盤前出場 (空單)

input: CloseTime(132300,"平倉時間");

if Position <0 and Filled <0 and time>=CloseTime then begin

SetPosition(0);

end;

//做空時,上漲7%出場

input: UPSL(7,"漲幅多少停損出場");

if Position <0 and Filled <0 and Close>CloseD(1)*(1+ (UPSL*0.01)) then begin

SetPosition(0);

end; 4. 策略評估標準

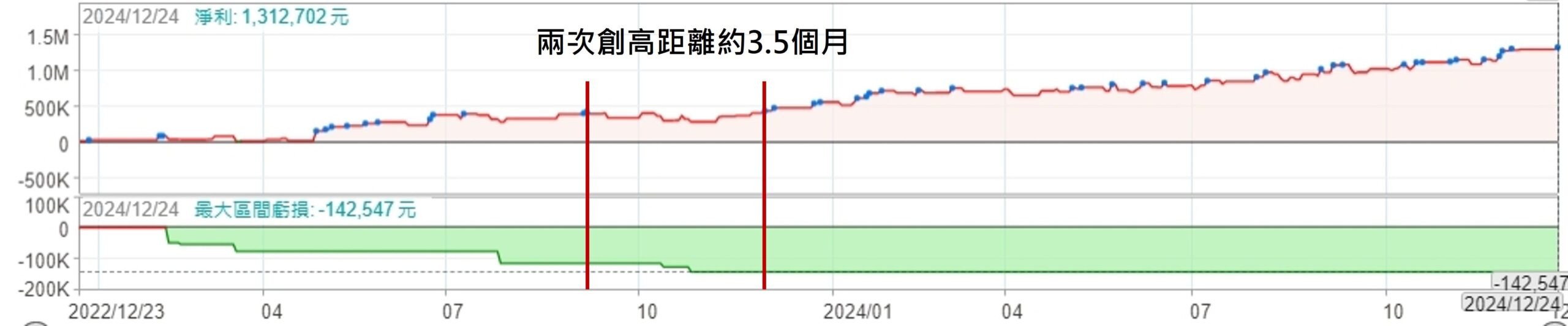

回測結果,賽大主要會要求兩個項目要達標,才會考慮上線

- 風報比5以上 (總獲利除以MDD) : 風險報酬比主要是在看潛在虧損(MDD)與預期報酬的比值,根據賽大經驗,兩年的風報比要在5以上,操做起來才會較為舒服,不過風報比的合理數值會隨著回測區間的長短而有不同,當回測區間更短的時候,最低的風報比也要適度調降

- 創高週期 < 4個月 : 當一個策略太久時間沒有創高,使用者會對這樣的策略是否還有效產生懷疑,操做起來也會很不舒服,因此,賽大要求策略在四個月內一定要能創高(如下圖),讀者可以將這個條件設的更嚴格,當然,這樣的難度也會增加,但實戰起來,如果能夠更頻繁的創高,肯定會提升交易的信心。

5. 其他條件

- 篩選高成交量或高成交值股票 : 成交量少或成交值低的股票,價格容易被主力操控,尤其是鎖漲停時,因為成交量少,很有可能一下就拉了好幾個tick直接漲停鎖死,想要出場都沒機會,這也是為何上面會建議漲7%一定要出場的原因,另外就是尾盤要出場的時候,如果遇到很多單子要出,ex: 空單,價格很容易就一直往上,很可能獲利就馬上少了一半,甚至變成虧損,如果你還沒有啥當沖經驗,可以注意觀察下是否有這樣狀況。

- 最低交易次數限制 : 既然是做當沖就是想要提高週轉率,交易次數太低,回測是否能參考都會是個問題,因此交易次數會建議不要太低,但到底要多少,很需要看策略邏輯,有的策略原本發生狀況就不多,就是要賺那種特殊狀況的錢,但一般當沖策略,交易次數最好要能100以上,至少每週能交易一次,才能知道有這個策略的存在。

6. 結語

這篇的文字有點多也有點無聊,但如果你是想要開發當沖策略,這篇文章真的很重要,也是要給你打基礎用的,才不會在開發當沖策略的路上一開始就走歪了。

由於這篇文章的回測設定採用了非逐筆,如實際交易也採用這樣的方式,停損出場可能會出現較大的虧損,需要另外有策略執行出場監控,才能避免這樣的問題,j如何做,就另外寫一篇了,這邊就是要提醒大家,所以千萬不要回測看到不錯,就立刻拿來上線使用,實際交易也是有地方要注意的。

之後發布的當沖策略都是限時分享給VIP會員,時間過了之後,只能付費購買,如果你不想要錯過我們的當沖策略,趕快綁定我們的XQ推薦碼@VIP999,並且訂閱一個1000的模組,就可以免費加入喔,這邊可以填表申請加入

如果你已經綁定非A+策略網的推薦碼,也可以加入,詳細說明請聯繫我們的Line官方帳號@aplustrading

![[VIP] Finlab價格意圖因子策略2-策略優化](https://cdn.aplus.trading/wp-content/uploads/2025/01/an-captivating-and-dynamic-illustration-_x7riVdeaQ4Ocs4fP16JoVQ_Bu6nMk60R7iLWiBVj8R-MQ-870x570.jpeg)

By

By

![[積木-VIP] 股東人數創低策略](https://cdn.aplus.trading/wp-content/uploads/2024/10/a-captivating-illustration-of-a-scuba-diver-explor-o2Q8axM4S4i75fnV3jEMaQ-uYO-Y4SzR7-IRgpRXpAjXA-870x570.jpeg)

![[阿爾發30] 有超額報酬的好公司](https://cdn.aplus.trading/wp-content/uploads/2024/10/a-vivid-illustration-of-a-group-of-students-gather-v0gSUgAhQ764npeNJvT2Gw-lICuGGz-RCal-9ElG4AUFg-870x570.jpeg)

![[VIP] 達人Alan分享的基本面策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/cover-870x570.jpg)

![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-150x150.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)

查理哥Hello

當沖策略的逐筆 出場監控,之後有時間能寫一篇嗎。如果真的要實單當沖策略,應該難免會用到。

雖然有有自己測試, 不過如果有相關的文章參考,應該能更理解,畢竟現在XQ庫存監控的方式有點多,有點搞不太清楚,怕有出紕漏。

沒問題喔,下周來寫~~