台灣期交所每天在13:45 收盤後會公布選擇權買權和賣權的數據。Put/Call Ratio分為成交量和未平倉量。若是「成交量的Put/Call Ratio」,就是用Put的成交量除以Call的成交量,若是「未平倉量的Put/Call Ratio」,即「用Put的未平倉量除以Call的未平倉量之比例」的意思。

理論上在成交量的Put/Call Ratio方面,若Put/Call Ratio越大,代表Put的交易越較Call的交易活絡,市場偏空看待,

若是在未平倉量的Put/Call Ratio方面,若Put/Call Ratio越大,代表Put的未平倉量大於Call的未平倉量,市場氣氛偏空

PCR = Put 全體市場未平倉量 / call 全體市場未平倉量

未平倉Put/Call Ratio又被解讀為散戶指標。原因是選擇權大戶大多數站在賣方,因此PUT(賣權)/CALL(買權)相除的比值(Ratio),可大致看出散戶與大戶的比例;所以PCR數值越高 代表未來看多,反之 PCR越低代表未來看空。

資料來源: 台灣期交所

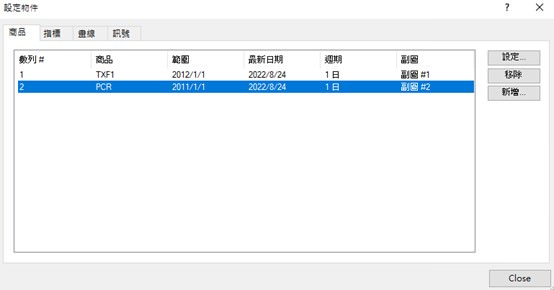

把相關資料匯入QuoteManager,再交給Multicharts來運算,透過回測分析

把data1 放台指期 data2放 未平倉P/C ratio

範例測試: 當 P/C ratio大於100就買進多單,當P/C ratio小於100就做空

程式碼如下

PCR = c of data2;

if marketposition<>1 and PCR>100 then buy next bar at market;

if marketposition<>-1 and PCR<100 then sellshort next bar at market;

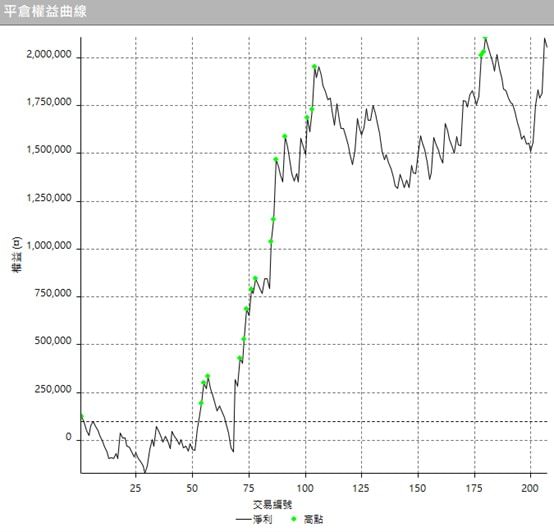

雖然跑出來的回測是正值 但是 基本上獲利不夠穩定 😨😰

加上其他的濾網,PCR必須連續站上100三天 或是連續跌破100三天才進場,另外加入停損機制和結算日平倉

if marketposition<>1 and countif(PCR>100,3)=3 then buy next bar at market;

if marketposition<>-1 and countif(PCR<100,3)=3 then sellshort next bar at market;

if marketposition=1 then sell next bar at entryprice*(1-SL) stop;

if marketposition=-1 then buytocover next bar at entryprice*(1+SL) stop;

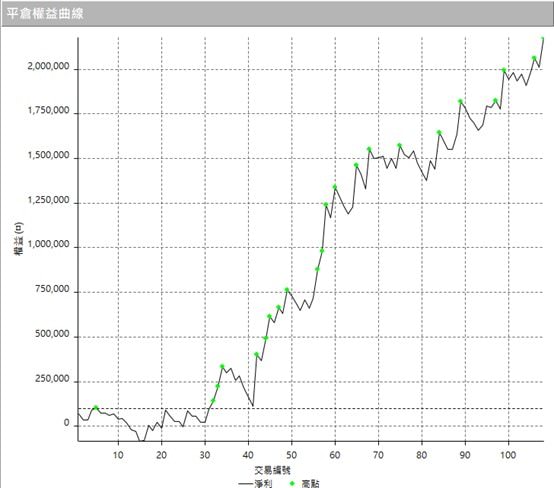

重新回測

看起來平倉權益曲線比較平滑一些了 😆😆

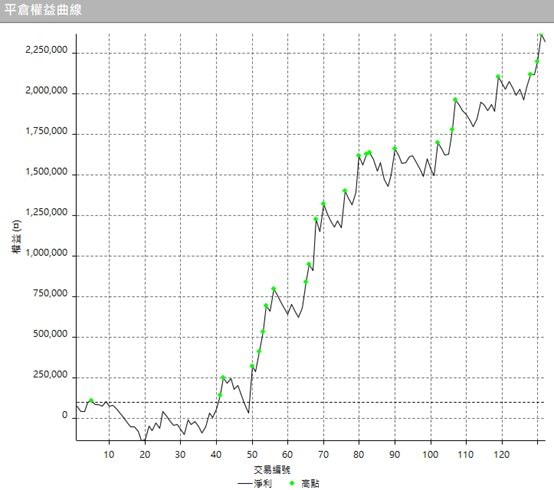

到底PCR>100或是PCR<100 是不是一個正確的臨界值? 我用最佳化回測 挑選了一個比較順眼的參數 ,改成PCR大於105 以上偏多操作 PCR小於95偏空思考 (最佳化的數字因人而異,為了不過度最佳化 也比對看看附近的參考數值)

if marketposition<>1 and countif(PCR>105,3)=3 then buy next bar at market;

if marketposition<>-1 and countif(PCR<95,3)=3 then sellshort next bar at market;

獲利能力有所提升,風險報酬比也提高了,簡單得到結論 選擇權未平倉put call ratio 對於大盤走勢判斷是有效的因子,追蹤put call ratio應該有幫助

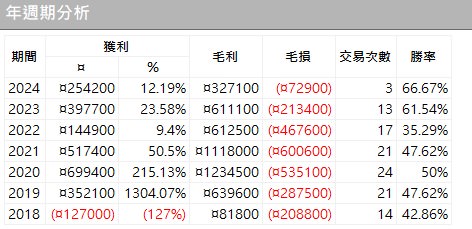

至少 這樣的邏輯,幾乎每一年都產生正報酬的績效 ✌️

藉此範例拋磚引玉,相信你也可以利用PCR加入其他的想法 讓交易策略更有效率且更靈活。

有需要相關的歷史資料請再聯繫我

警語

投資有賺有賠,本文僅分享量化研究與過去歷史統計數據的結果,不保證資料的正確性,更不保證未來的表現,僅做為策略開發學習之用,並不涉入任何投資建議

![[Multicharts] 四個週期性的交易策略](https://cdn.aplus.trading/wp-content/uploads/2024/09/a-vividly-colored-infographic-illustrating-a-seaso-0EA6iwvqT2uEVQ9s14BhXw-zavRx16XSDGaqCJyfHR1ig-870x570.jpeg)

By

By![[Multicharts]-HMA移動平均策略](https://cdn.aplus.trading/wp-content/uploads/2024/07/HMA_featured_1200-870x570.jpg)

![[multicharts] 台指期正逆價差策略](https://cdn.aplus.trading/wp-content/uploads/2024/02/pendulum-swinging-mid-arc-captured-in-a-high-speed-photography-style-sharp-contrast-between-the-gl-93308985-1-870x570.png)

![[Multicharts] 三大法人未平倉交易策略](https://cdn.aplus.trading/wp-content/uploads/2024/01/street-photography-wall-street-bustling-with-three-individuals-gripping-loaves-of-bread-closely-sh-839077191-870x570.png)

![[VIP] 達人Alan分享的基本面策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/cover-870x570.jpg)

![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-150x150.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)