有些人可能會覺得很奇怪,為何我的文章幾乎都是先用選股策略然後搭配交易模組來回測,為什麼不直接將程式碼改成交易模組直接可用的就好了,這樣不是方便許多?

這真是個好問題,想當年跟XQ還不是很熟的時候,我也是這樣堅持,想說省點錢,花一個模組的錢,做兩個模組的事,一起搞定,真是太完美了~~ 😆 😆

事情當然沒傻人想的這麼簡單,很多的選股條件,在交易模組是抓不到的,而且當把選股策略直接寫成交易策略後,又常常花巨量的時間在排查為何選股的進出場跟交易策略的進出場都不同,真的是搞死自己

好在,在好心人的提醒下,讓我學到了原來在交易模組,執行的商品是可以不固定的,可以將來源設為選股,根據選股的結果,來執行後續的進場,這個發現,真的是讓我的策略研發打開了一個全新的世界,傑克,這真的太神奇了

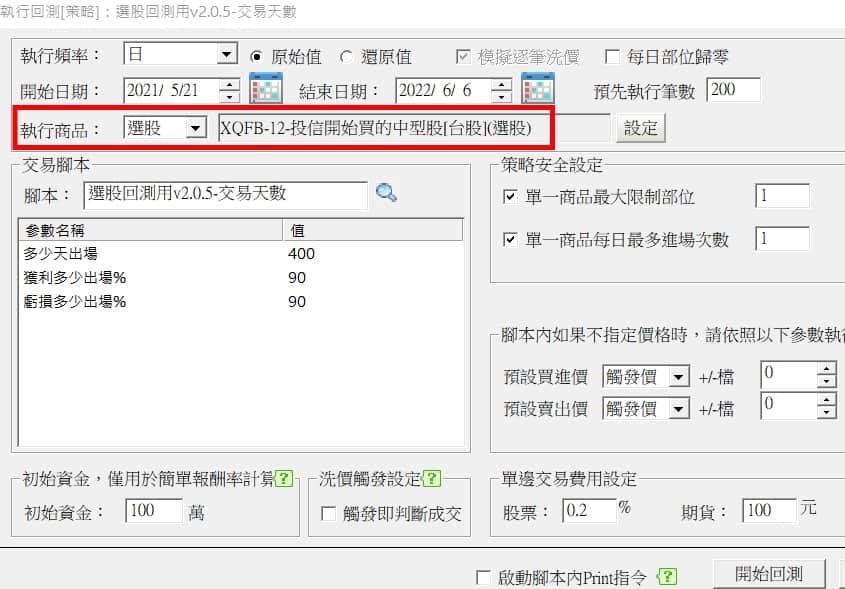

在發現了這個新的方式後,我將策略分成了兩個部分,主要策略條件都是在選股,而交易模組,只有控制,剛選股模組在隔天選出商品後,隔天開盤進場,以及後續出場而已,之所以一定要用到交易模組,前一篇文章有講到,因為我要看淨利的報酬曲線,並且,我是要做到自動化交易,我才懶得每天盯盤咧~~ 😀

這樣的開發方式,我覺得有幾個優點,跟大家分享下

策略點一點就出來了,省了非常多開發時間

選股模組厲害的地方就在於很多條件都已經寫好了,只要點一點加進去就行了,真的是超級方便的,雖然我也能寫點程式,但用習慣用點的來開發策略後,除非有些條件是選股沒有的,還就真的懶的寫了

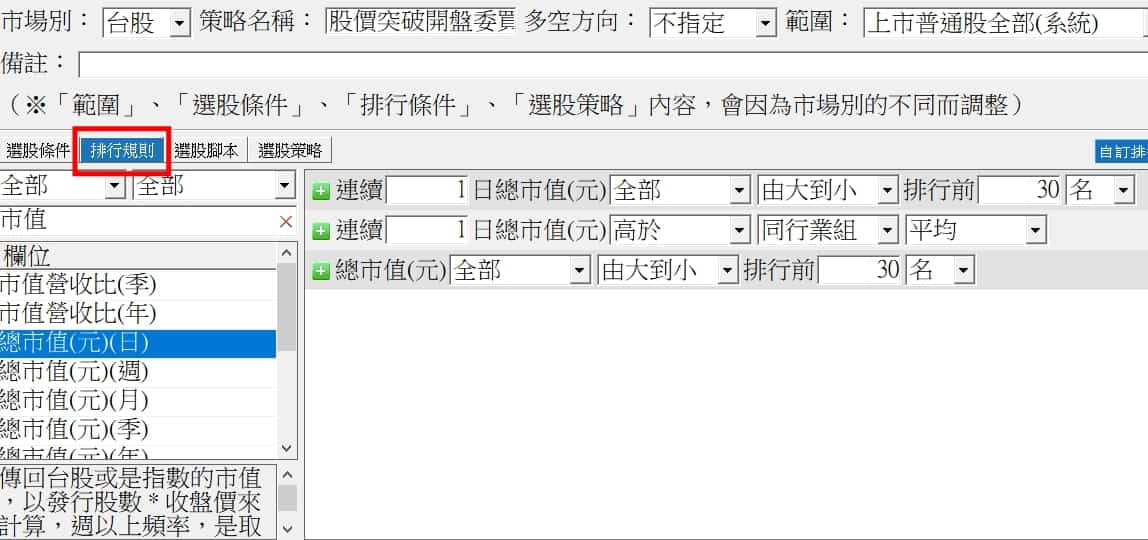

選股模組的排行功能超好用

很多人股票池可能都選XQ預設的,像是全部股票,前100大股票之類,但很多人可能沒注意到,像是100大股票這種,理論上在回測應該都要能夠隨時間變動的,畢竟現在的100大不會是之前的100大,但如果你選XQ預設的前100大,在回測時,這些股票是固定不動的,這樣的回側,是不是就有點失真了呢?

而如果用排行裡面的市值,就可以在回測時,依照不同時間點,排出真正前幾大的股票,另外,還可根據產業內的公司來做比較,找到產業內真正強的,這在策略開發時,都是非常好用的

用日K來開發策略,感覺更容易出現不錯的績效

之前用分K來開發策略,感覺想要找出好的策略,非常困難,在改用選股,不得不變成日K後,突然發現策略變得容易開發許多了,或許您也可以試試

回測速度較快

我都是先用選股模組做回測,速度比較交易模組快很多,等選股回測看到不錯的績效後,再用交易模組做回測,看看實際淨利,這樣的方式,我覺得更有效率,不會老是坐在哪枯等回測

回測與實際交易的落差較小

在XQ論壇上,常看到有人反映回測的結果跟實際交易落差很大,造成落差的原因有非常多,像是回測非真實逐筆、交易時間短、交易頻率高、漏tick、出場邏輯太複雜等等,有太多種可能性,影響了進出場

而網站上的策略,由於都是用選股在盤後選出標的,隔天開盤進場,基本上較沒有進場不一致的問題,而出場也多是固定百分比停損利或是固定持股一段時間出場,出錯的機率也很小,所以回測跟實際交易落差不大,但還是偶有些不一樣,這個我基本上就忽略不管他,哪有辦法追求百分之百一樣呢,差不多就好

用日K做研究、做回測,不需要購買任何模組

如果你不會用到日K以下頻率,也不需要盤中做模擬、警示,只是在前期的研究、回測階段,你可以完全免費的使用XQ,一個模組都不用訂閱,會省下不少費用

回測上的缺點

交易模組搭配選股策略做回測,雖然有上面不少優點,但也不是沒有缺點,主要就是

交易回測報告看不到選股的設定與參數

當交易回測的商品來源為選股時,交易回測報表只會顯示選股策略名稱,但選股策略的設定、參數等,是完全看不到的,因此,做交易回測的同時,也要做選股回測,並同時儲存,才能知道某交易回測需要對應到那個選股回測報告

這個我在前期回測的時候,常常吃足了苦頭,有時一興奮,就一直回測,但沒有馬上儲存,最後都搞不清這個交易回測報告要對應到哪一組選股的回測參數。

結語

我是真的還滿推薦用選股+交易模組的方式來開發策略,強烈建議你試試

![[VIP] 當沖交易如何做到收K進場即時出場2](https://cdn.aplus.trading/wp-content/uploads/2025/04/an-illustration-of-a-vintage-car-race-wi_nI5XdzelRe2ru0FM2PWX3Q_CSyKRMX3T2qTExK0Jh2hFg-870x570.jpeg)

By

By![20250322[貓老大][XQ週末特訓班][講義下載]飆股的起點](https://cdn.aplus.trading/wp-content/uploads/2025/03/meow.jpg)

By

By![[VIP] XQ自動交易不採坑: 交易進場日跟選股一致了嗎? (月、季、年資料)](https://cdn.aplus.trading/wp-content/uploads/2025/02/a-vibrant-dynamic-illustration-of-two-ru_gvcMoec4QBOd7r9oSVl2YQ_M7TYwuBZRlWitmO9bt30TA-870x570.jpeg)

![[VIP] 達人Alan分享的基本面策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/cover-870x570.jpg)

![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-150x150.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)

本來我兩個模組都買,後來為了省錢和專注分K進出就退了選股模組。只利用選股的試用次數

選股策略如果不多,的確是可以先不訂閱,只是如果要能做到用選股結果來自動下單,就必須訂閱了,不過策略不多,自己手動下單就好了,能省點還是要省點,不然一年下來12000也不少