當研發一陣子策略之後,手邊應該會有一些可用的策略,策略多了,應該就會開始想說要用哪幾個策略才能讓績效更平穩,數據更完美,不過,想歸想,XQ全球贏家並沒有支持這樣的功能,所以就只能自己DIY了

前陣子看到一篇文章 – 用EXCEL協助挑選/評估投資組合策略 ,眼睛馬上亮了起來,這不就是我想要做的事嗎? 既然人家都那麼好心的寫出來了,還提供了檔案,自然是要來給他試試,不過這篇用的是MC來當作範例,所以XQ的數據是需要做點調整的

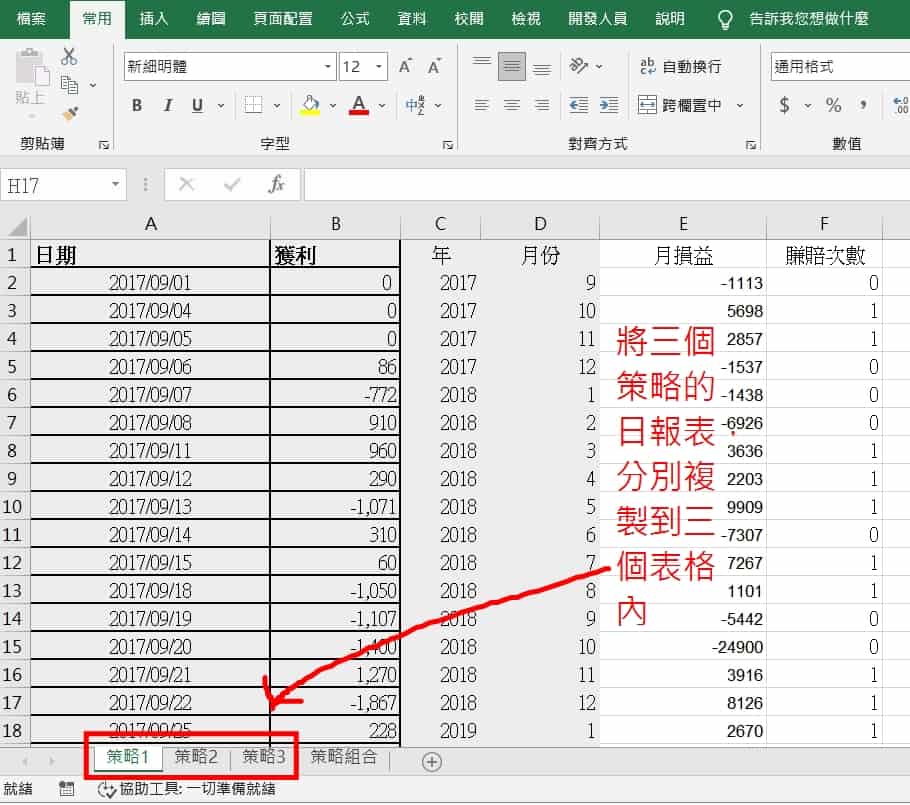

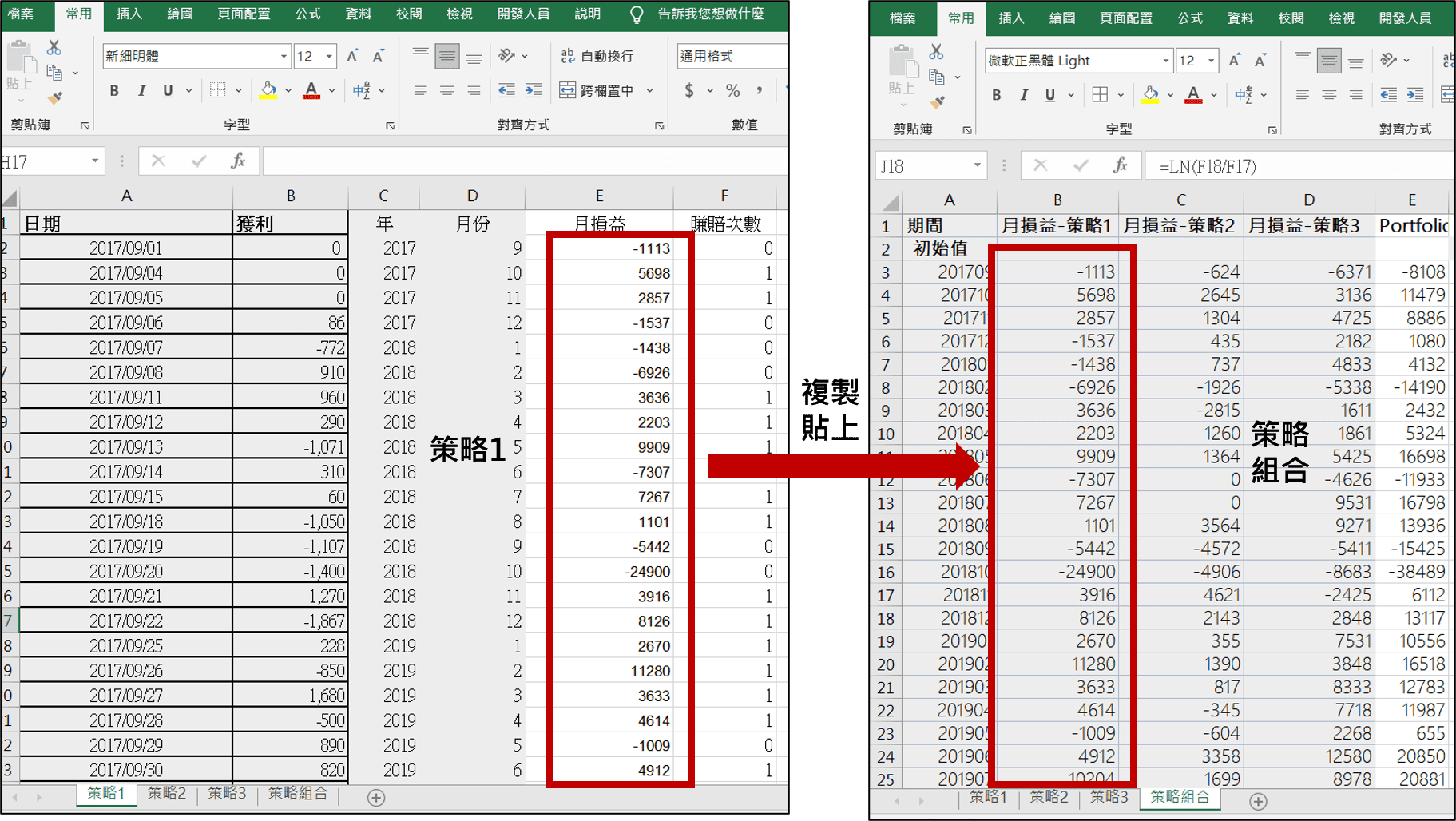

步驟1: 將XQ回測報表的每日交易損益轉成月損益

挑選選三個策略,最好回測區間都是一樣的,將日損益轉成月損益,這部分的完整步驟,請參考這篇運用XQ報表製作每月報酬統計表,就不再重複打了

步驟2: 複製月損益到投資組合範例檔

將三個策略的月損益(E欄資料),分別複製到策略組合的表格內的B、C、D欄位,不過可以直接看名稱為策略組合-半自動那個表格,會自動將每月績效填入策略組合的表格

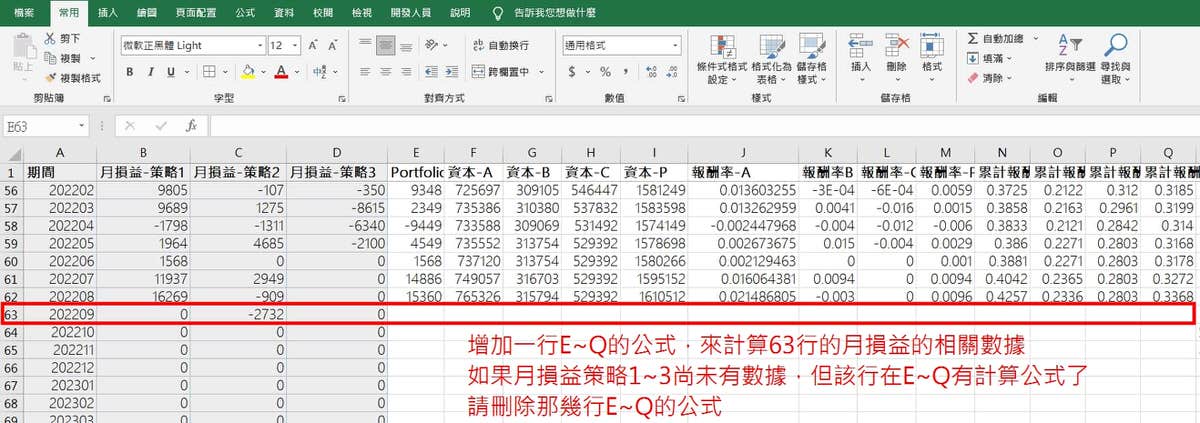

步驟3: 增加或刪減E~Q的公式

這步驟很重要,在月損益都增加後,請看看E~Q欄位是不是有對期期月損益的行數,如果月損益的行數比E~Q欄的行數多,請增加更多行數計算,如果比較少,也請刪減E~Q欄的行數

這個步驟應該能有自動方式,但沒去研究怎摸寫,看看有無網友能幫忙修改出來

步驟4: 查看組合績效

步驟3完成後,組合績效應該就會自動計算出來了,我應該會比較注意的是Sharp Ratio跟月勝率

Sharp Ratio,根據維基百科的說明如下,

當以一個相同基準來比較兩種資產之時,夏普比率較高的資產在相同風險下收益更好;或者說,如果收益相同的話,夏普比率較高的資產風險較低

而從下面的績效來看,投資組合的Sharp Ratio比其他單一策略的都還高,可以看出組合資後的投資方險是較低的

而在月勝率上,應該是讓人一看就很滿的,組合之後,月勝率提升到77%,等於12個月,只有2,76個月是虧損的,這已經是很不錯的績效了 小結

小結

這樣的計算方式是不是正確,我也無法保證,不過,我覺得光看月勝率就會是個不錯的評估投組的方式,組合後,月勝率提高了,應該可以大概想樣策略之間有產生互補的作用,不會大家同時賺錢,又同時虧錢,這比較不會是我們想要的組合,我們會想要,策略一個在虧的時候,另外一個策略能賺錢,產生互補,降低風險,也能讓績效更穩定

檔案下載

[ 策略組合範例檔.zip ()

策略組合範例檔.zip ()

Image by rawpixel.com on Freepik

![[VIP] 當沖交易如何做到收K進場即時出場2](https://cdn.aplus.trading/wp-content/uploads/2025/04/an-illustration-of-a-vintage-car-race-wi_nI5XdzelRe2ru0FM2PWX3Q_CSyKRMX3T2qTExK0Jh2hFg-870x570.jpeg)

By

By![20250322[貓老大][XQ週末特訓班][講義下載]飆股的起點](https://cdn.aplus.trading/wp-content/uploads/2025/03/meow.jpg)

By

By![[VIP] XQ自動交易不採坑: 交易進場日跟選股一致了嗎? (月、季、年資料)](https://cdn.aplus.trading/wp-content/uploads/2025/02/a-vibrant-dynamic-illustration-of-two-ru_gvcMoec4QBOd7r9oSVl2YQ_M7TYwuBZRlWitmO9bt30TA-870x570.jpeg)