對於直接寫勝率的書籍,一向是很有興趣,作者敢這樣寫,肯定是可以驗證出來吧,基於這個理由,買了作者艾致富寫的這本書,勝率73.45%一天就學會的五步驟選股法,在參考了作者的條件並增加了自己的一些方式後,五年回測,勝率可達到七成。

本書中,作者提供了清楚的選股及進場條件

- 年線(240)以上的股票

- 年線未來一個月均線會往上的股票 (根據扣抵去推估機率)

- 季線或月線至少有一條向上

- 3日平均量與18日移動平均量出現黃金交叉

- 黃金交叉三內日出現13日RSI>50且6日RSI>70

- 符合上面條件後,用威廉指標決定是否進場

由於作者並沒有提供XQ程式碼,因此所有條件必須自己撰寫,可能會跟原作者的條件會有所差異,因此就不秀出我回測的結果了,避免誤導,其實是因為程式碼寫的有點久了,都忘記第一版在哪了

如果對原著的策略有興趣想要自己寫來測試的,有幾點提醒注意下

- 回測區間不到一年,從2016/1/~2016/8/20,不容易判斷策略是否真的有效,建議拉長回測區間

- 只選資本額小於50億的個股,且不停損,這樣的風險似乎有點高,有遇到股票下市或跌很深的風險

- 停利300%且不停損,這樣的情況下,2016/1~2016/8,中間雖有震盪,但最終是往上的,這樣的條件下,勝率超過7成應該都是正常的,建議可以調整停損利區間,或許會更真實。

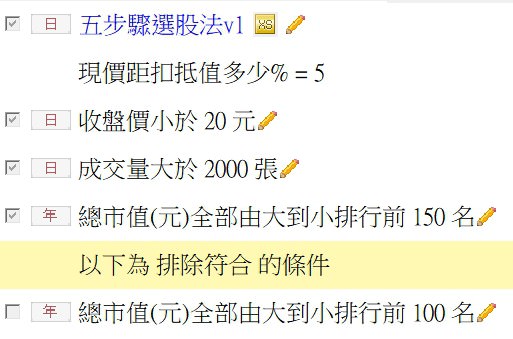

而下面的策略,使用了作者的一些條件,並加入了自己的一些想法,像是市值要較大的、成交量也要高一點的、價格要低的,選股的設定如下

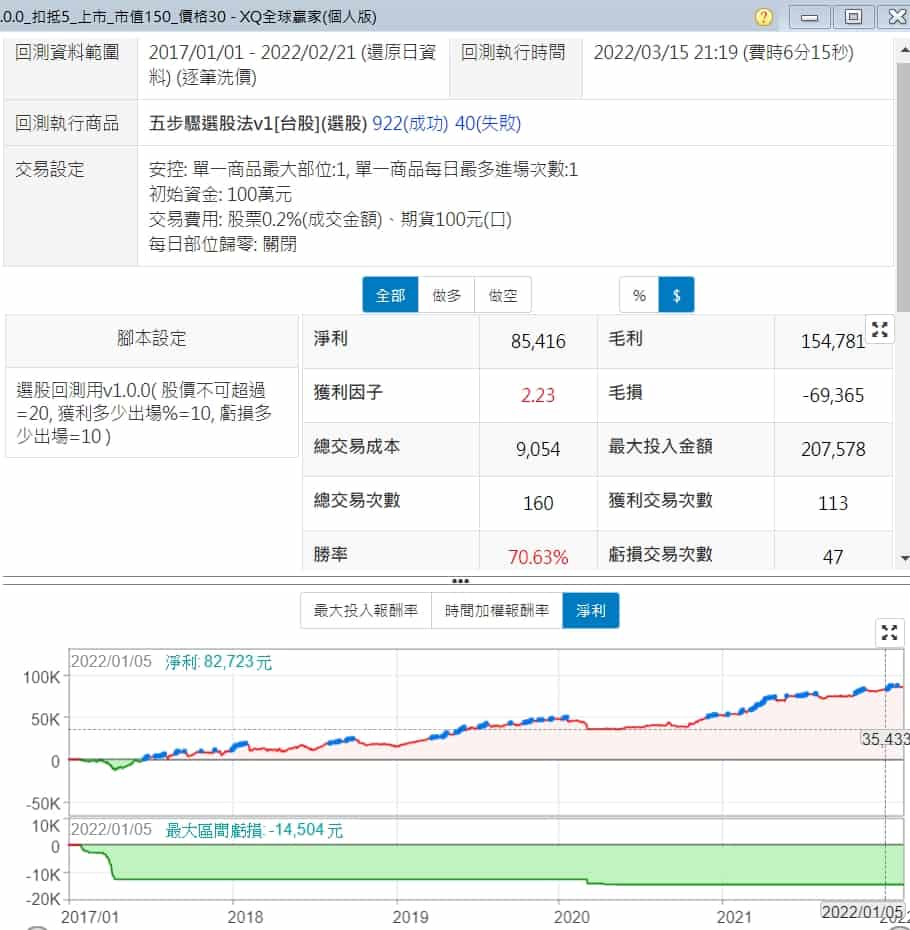

使用交易模組回測,停損利都是10%,回測後勝率可到70%,淨利算是一路向上,雖然中間有幾個月沒有創新高,但在2018年底跟2020/3月的虧損並沒有大幅增加,MDD最大也只有7%,算是個穩定安全的策略

檔案下載

五步驟選股法-1.zip (8.34 KB)

五步驟選股法-1.zip (8.34 KB)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By By

By

By

By

By

By

![[AI] 定期定額投資績效計算頁面](https://aplus.trading/wp-content/uploads/2025/04/a-visually-appealing-chart-illustrating-_WCeErV91Qq2Zt3AHJHveoA_sks5qk52TeemcxT6LjMPdA-870x570.jpeg)

![[VIP] 投資節目老師報明牌行不行](https://aplus.trading/wp-content/uploads/2025/04/a-captivating-image-of-a-person-lounging_rsRARBu9RE6pD5FE3mhlnw_pu04lT20QDWVgXYpsL48wQ-870x570.jpeg)

![[VIP] 運用均價線的當沖策略](https://aplus.trading/wp-content/uploads/2025/03/an-intricate-illustration-that-visually-_nk25iJpKRFqV_QVM2-aWZA_5SO1TCCvQ6msYIxLgCUExg-870x570.jpeg)

By

By

![[VIP] XQ自動交易不採坑: 交易進場日跟選股一致了嗎? (月、季、年資料)](https://aplus.trading/wp-content/uploads/2025/02/a-vibrant-dynamic-illustration-of-two-ru_gvcMoec4QBOd7r9oSVl2YQ_M7TYwuBZRlWitmO9bt30TA-870x570.jpeg)

![[VIP] Finlab價格意圖因子策略2-策略優化](https://aplus.trading/wp-content/uploads/2025/01/an-captivating-and-dynamic-illustration-_x7riVdeaQ4Ocs4fP16JoVQ_Bu6nMk60R7iLWiBVj8R-MQ-870x570.jpeg)

發佈留言

很抱歉,必須登入網站才能發佈留言。