XQ發布的長期盤整後跳空上漲策略,主要在找出已經盤整一段時間,然後突然跳空突破盤整區間的股票來做為交易標的,這樣的型態在過往的回測,是可以得到不錯績效,而原文增加了營收的條件,提升了整體績效,再經過A+策略網的優化,勝率可以達到八成已上

程式碼調整

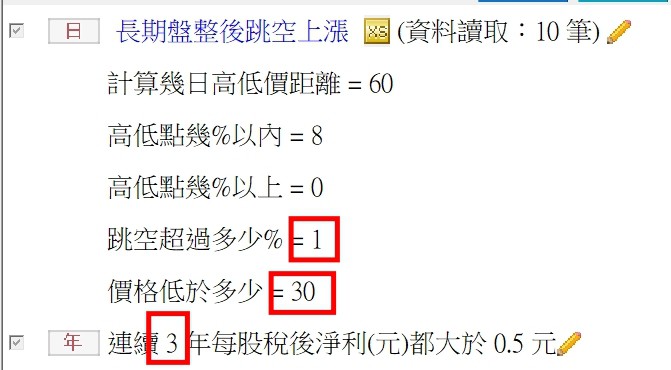

原本策略程式內的參數都是寫成固定的數值(如下),並不方便調整參數做回測

if (highest(high[1],60)/lowest(low[1],60)-1)*100<8 and open > close[1]*1.02 and close<60 then ret=1;

這邊重新調整程式碼,將所有參數都變成input值,並且多增加一個盤整範圍的低點,這樣調整,不只方便回測時調整參數,也方便查看回測的參數,不用到程式碼內去看參數

input: period(60, "計算幾日高低價距離"); input: HLgapmax(8,"高低點幾%以內"); input: HLgapmin(6,"高低點幾%以上"); input: jumpGap(2,"跳空超過多少%"); input: maxprice(60, "價格低於多少"); if (highest(high[1],period)/lowest(low[1],period)-1)*100 < HLgapmax and (highest(high[1],period)/lowest(low[1],period)-1)*100 > HLgapmin and open > close[1]*(1+jumpGap*0.01) and close<maxprice then ret=1;

原策略回測

原本策略用量化積木回測看實際損益,權益曲線看起來是滿平穩的,勝率也非常高,到七成了,不過較令人不滿意的就是投入83萬,四年報酬率只有23.68%,賺19.87萬,等於一年只賺不到五萬

策略調整

將策略的參數做了些調整,尤其是價格,只採用較低價位股票,停損利設定30%,或是240天一到就出場,很多人不喜歡持股太久,這樣的設定,至少持股一年就一定出場,將資金回收,換股操作

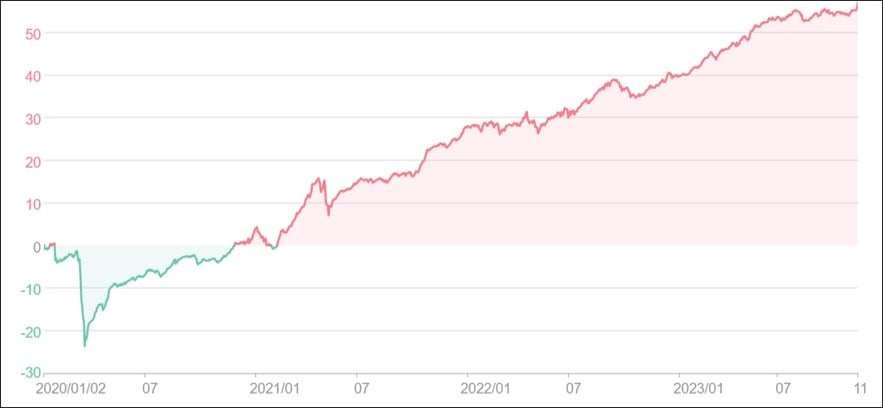

運用量化積木回測202001到現在的實際績效,勝率提升到74.58%,最大投入金額雖然還是85萬,但是報酬率提升了一倍之多,四年報酬49.41%,每年大約有12%收益,算是不錯的策略了,這個策略的最大拉回為16萬,發生在20203的時候,之所以比原本策略高,應該是因為停損為30%的緣故,撐過了這段,就可以迎來較豐厚的報酬

VIP策略

保留一組更好的參數給VIP會員,勝率接近八成,四年報酬57.07%,都比原本回測數值好很多,想知道就請加入咱們的VIP會員了,現在促銷中,免費跟付費方案都有喔~~

檔案下載

By

By

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)