原始的XQ策略,績效不是很穩定,在以市值前50大類股替換中型類股之後,反而能有較佳的表現,勝率可以達到85%

1. 預設值回測 – 停損利10%

採用預設值+停損利10%,回測績效如下圖,應該沒啥人會想用吧,同時也回測了200天出場,結果也沒不佳

2. 調整條件 – 停損利10%

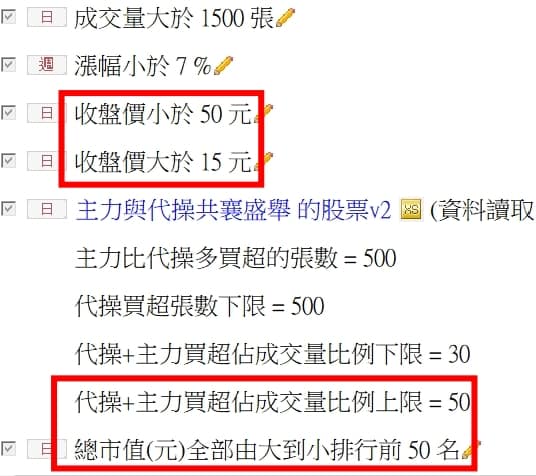

經過多次的回測,結果多不盡理想,因此做了一些調整,增加了價格限制、市值限制、代操+主力買超成交量比例上限,並取消股本小於50億的限制,在調整過後,回測的數據果然漂亮許多,勝率達到78.52%

3.交易回測 – 停損利10%

用選股參數到交易回測,勝率也有到77.86%,五年報酬率50%,最大虧損只有四萬多,很低了,整個績效就2020年表現較不好,花了要長時間才再次創新高,但還算可以接受

4.交易回測 – 200天出場

將價格限制在15~30,其他參數不變,設定200天出場,回測後,勝率達到85.45%,五年報酬率達70%,最大虧損28000

結語

要用固定停利或是一段時間停利,可以自己做選擇,固定停損利的資金雖然用的比較多,但因為次數不多,資金可以用到其他策略上,提高周轉率,如果是採用一段時間停利,有可能資金就一直被卡在哪了。

下載檔案

By

By

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)