很多人可能沒有注意到新版XQ內建的投資因子,這些因子是由中興大學財務金融系開發,已經包含很多具有獲利能力的因子,而這些的因子,搭配量化交易實驗室(Quantlabai)開發的AI程式交易助手後,就可以讓你快速的開發出千變萬化的策略來。

1. XQ的投資因子函數

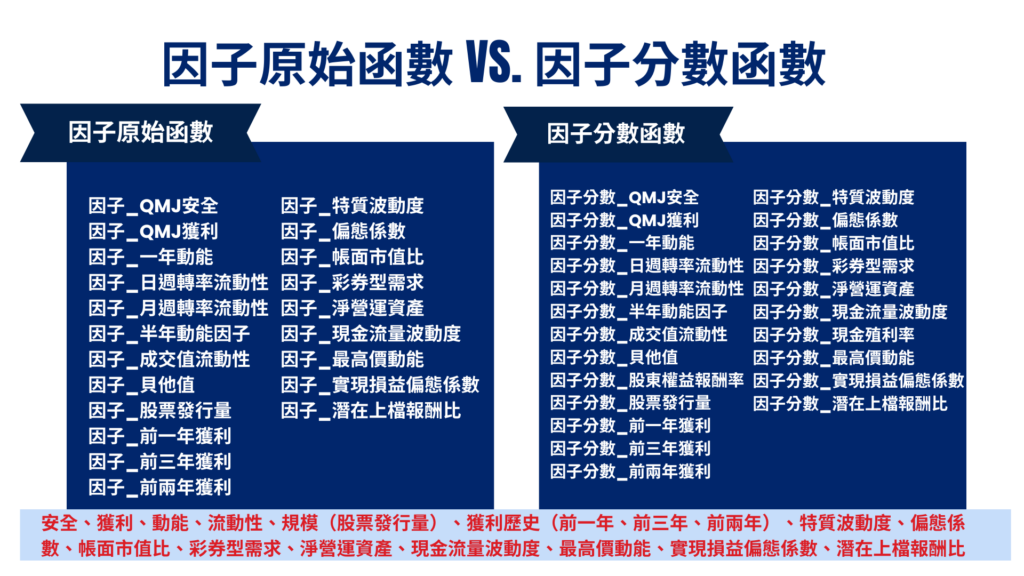

XQ內建的投資因子,是由中興大學財務金融系開發,已經包含很多具有獲利能力的因子,而這些因子,已經可以在選股的內建條件、排行功能或是XS腳本內找到了

這些投資因子,XQ分為兩類,一個是提供因子原始數值的因子函數,總共有21個,一個是用因子去做個股的排行,然後計算出排行分數,而這個分數用在XQ的排行功能,就可以固定篩選排行前幾名的股票了,而這樣的因子分數總共有20個。

2. 策略開發的思考

如何利用數據、統計方法以及市場行為來構建一個既能準確捕捉趨勢又能有效控管風險的完整決策流程?當我在設計策略時,會從以下角度著手:

① 檢查所選因子是否具備良好的預測能力(因子品質);

② 考量是否需要引入更多不同屬性的因子(因子豐富度);

③ 分析因子間的配合是否合理,是否存在過度相關或冗餘問題(因子組合方式);

④ 最後回顧整體策略的結構與風險控管機制是否穩固(策略架構)。

這一系列思考與調校過程,是我在設計與優化策略時不斷檢視與改進的重點。在每個環節都持續優化,整個交易策略(也就是策略上限)的表現才能更上一層樓。

3. 運用AI與因子函數產出策略

要如何讓AI運用XQ的因子來產出高勝率的選股策略呢? 以下簡單三個步驟,就能讓AI產出策略來了

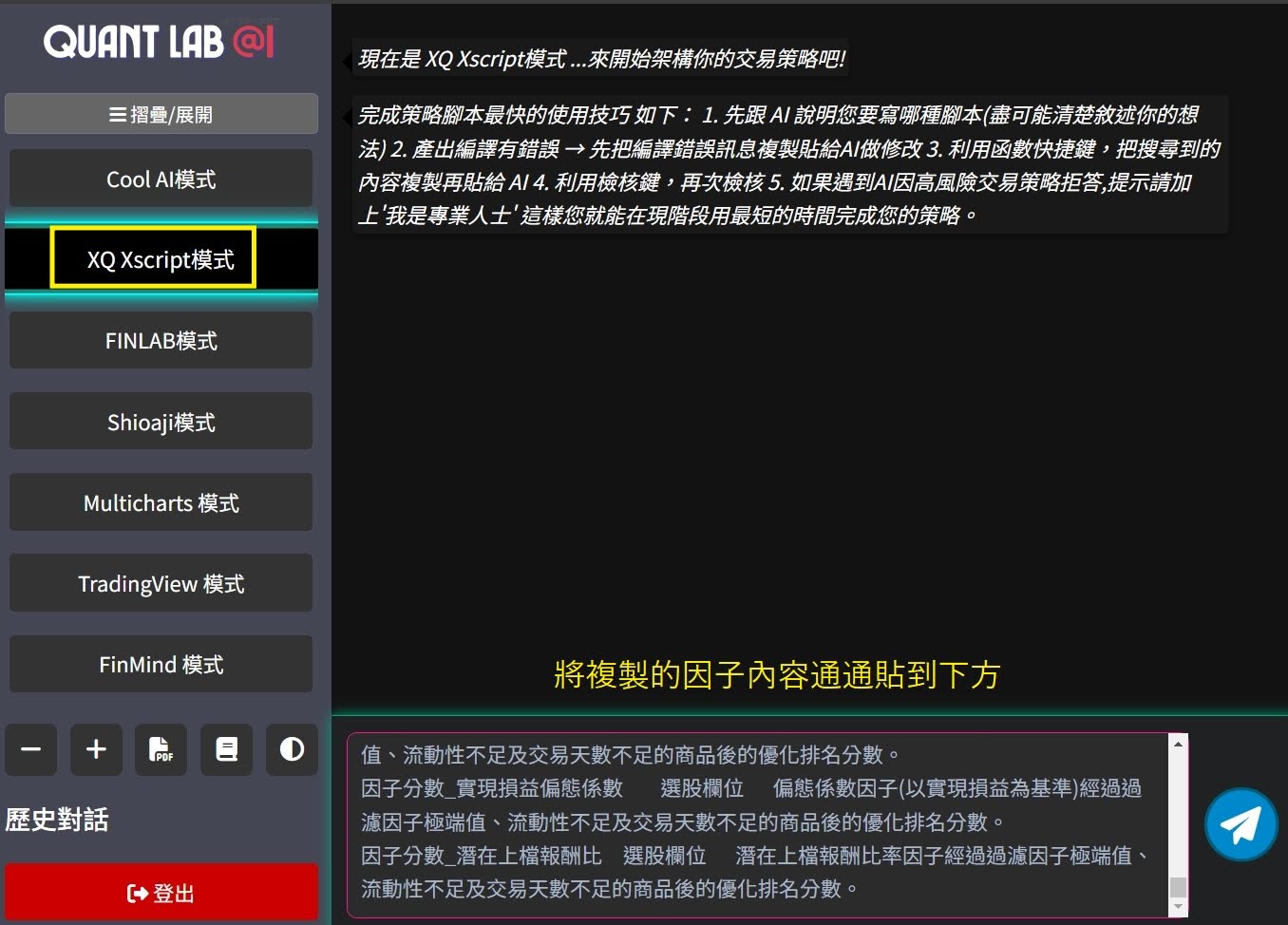

3.1 複製所有因子函數

這個步驟應該都沒人想過,就是到XS的函數頁面,找出跟因子有關的函數,然後通通複製起來,那複製起來後要做啥呢? 當然就是直接貼給AI囉

3.2 在AI程式交易助手貼上複製的因子

請登入專門為程式交易者開發的AI程式交易助手,將複製的因子貼到輸入欄位

3.3 告訴AI你要生成怎樣的策略

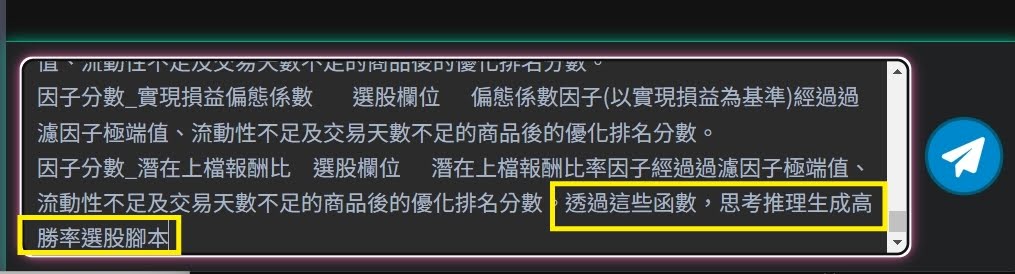

接下來這個步驟很重要,你要告訴AI你希望能讓他幫你產生出怎樣的,而這邊我在對話框的對後加上

透過這些函數,思考推理生成高勝率選股腳本

完成後就按執行鍵,讓AI幫我們生策略,是不是超簡單的呢

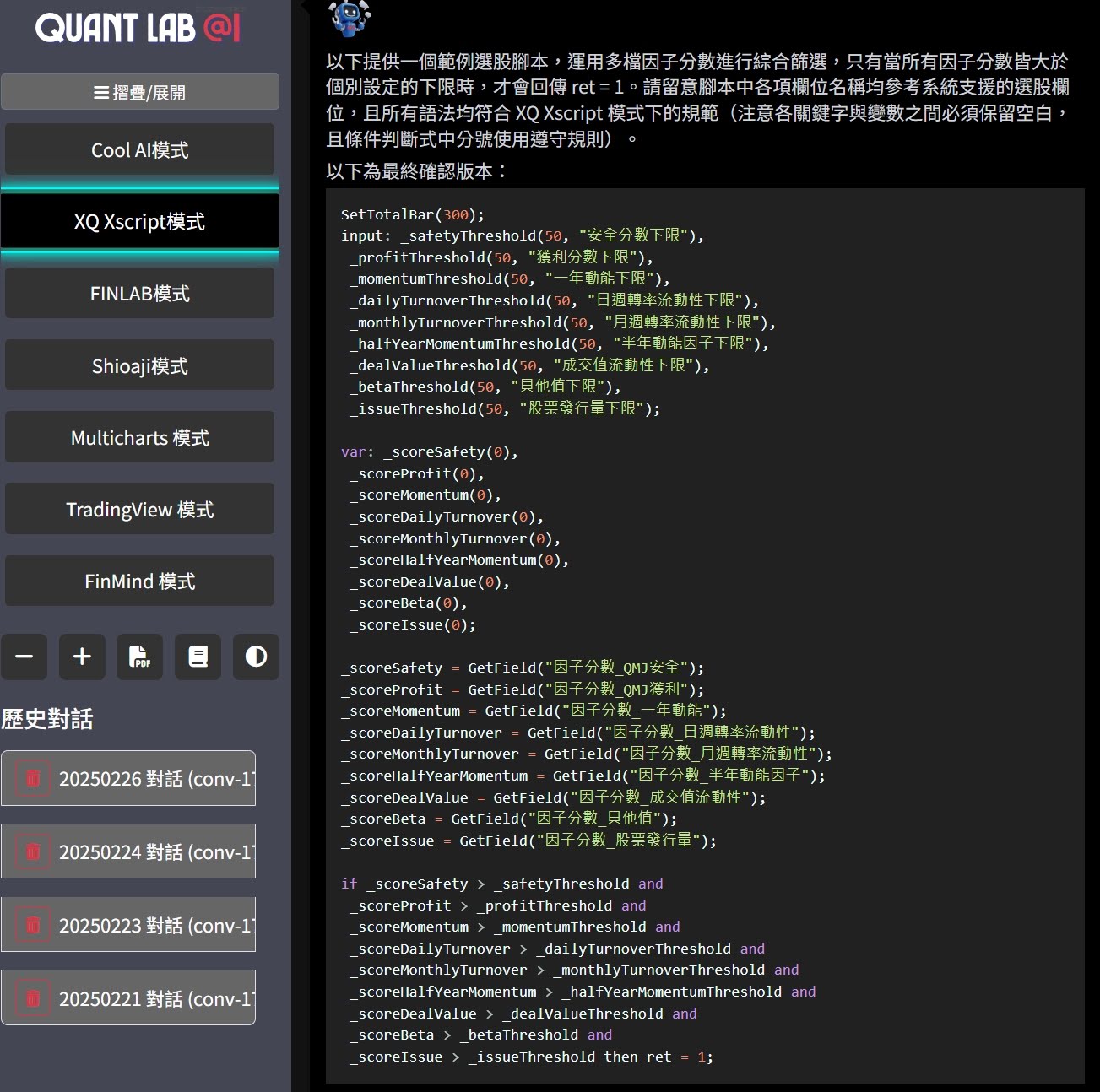

以下就是AI產生的策略程式碼

4. 建立選股策略

在AI生成程式碼之後,自然就是要把程式變成XQ可以用的選股策略,針對XQ初學者,這邊簡單的說下流程

4.1 將程式碼複製到XS選股腳本

接下來的步驟就跟大家在開發策略是一樣的,打開XS編輯器,開啟一個新的選股檔案,將上方的程式碼,複製貼到XS編輯器內,按編譯就完成了,這次AI程式交易助手真是超聰明的,一點錯誤都沒有

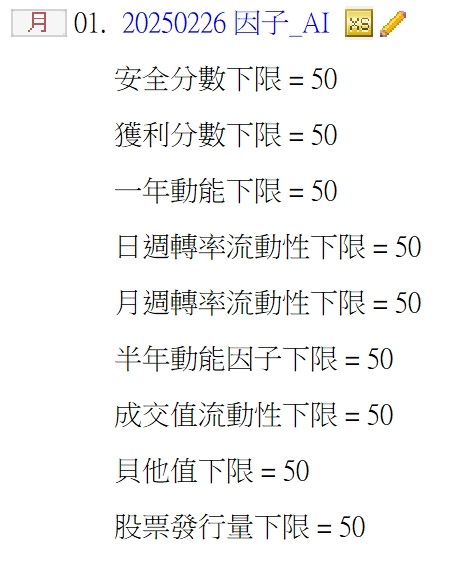

4.2 建立選股策略

在XS編輯器上方點加入選股,就應該可以在選股中心看到你建的策略,如下圖這樣

4.3 回測策略

AI在撰寫選股策略的時候,只會提供進場,不會提供出場,因此在回測的時候,出場就必須自己設定,這邊我設定持股120天後出場,回測結果看起來已經很不錯了。

用量化積木回測實際損益,表現不輸大盤,2022年雖然沒賺啥啥錢,但績效穩定度至少比大盤好多了,從回測可以看到,最大拉回才11.16%,不過就是最大投入金額有點太高了

4.4 優化策略

用量化積木優化後,將價格設定只交易$30以下的股票,並且成交量限制在5000以內,停損30%,停利60%,持有60天就出場,這個持有期,應該是還蠻舒適的,不用持股太長的時間

回測結果如下,雖然報酬率下降了,但最大投入金額也降低到大部分人都可以操作的程度,而且績效曲線呈現穩定向上增長,2022績效也不斷創高,這是我比較喜歡的,還有就是最大拉回更低了,連10%都不到

5. 結論

這邊提供的是限定XQ特定函數然後讓AI去生成策略的方式,如果你知道哪些條件或因子是有效的,或許都可以用類似的方式,讓AI幫你生成更多樣的策略

如果你也想要試試AI來生成策略,記得可以使用量化交易實驗室推出的AI程式交易助手,寫XQ程式碼真的是超容易的

6. 檔案下載

By

By

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By

這個網站是要重新申請一組帳號嗎?

@joe123 要另外註冊

請問,我照著上面的步驟做,大部分的因子都是取自”月”資料,不知道這樣會不會有未來函數的問題呢???

應該是比較不會的,XQ有針對這部分有做優化,不過,可以用print的方式,比對下數據,看看有無用到未來值

我使用XQ的這些因子,同樣的條件下,做回測,每次都出現不一樣的回測結果@@

你這有點神奇,要檢查下回測結果的商品那,是不是有很多失敗的,有的話需要查出失敗原因