何謂網格交易策略

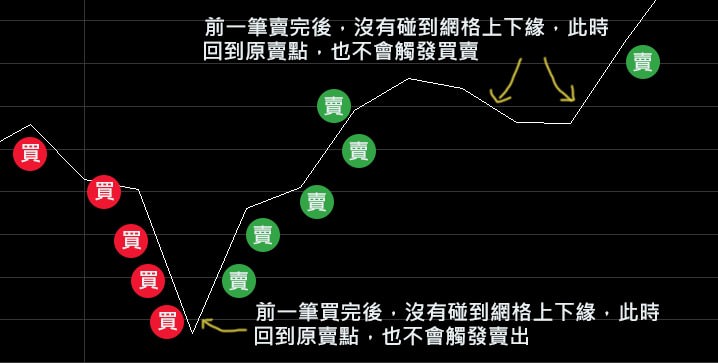

網格交易是一種低買高賣的策略,首次進場時,需要購買一定數量的股票,之後只要價格往上突破上面網格上緣就賣,往下一跌破下面網格下緣就買,如下圖所示,如此不斷的交易,直到手邊所有股票賣光

想要更了解網格交易的朋友,也可以參考以下影片

XQ已有內建網格交易策略,有何不同?

XQ其實有提供兩個網格交易策略,一個是在XS script的Algo策略裡面,一個在交易點點滴滴的文章內有提到,兩個方式都放去模擬交易內測試過,但就一直覺得好像不是自己像要的交易方式,應該是我資質駑鈍吧,只好自己重新寫,不過,還是要感謝XQ的兩個範例,給了很多靈感,才才能順利寫出來

[the_ad id=”25707″]

交易設定說明

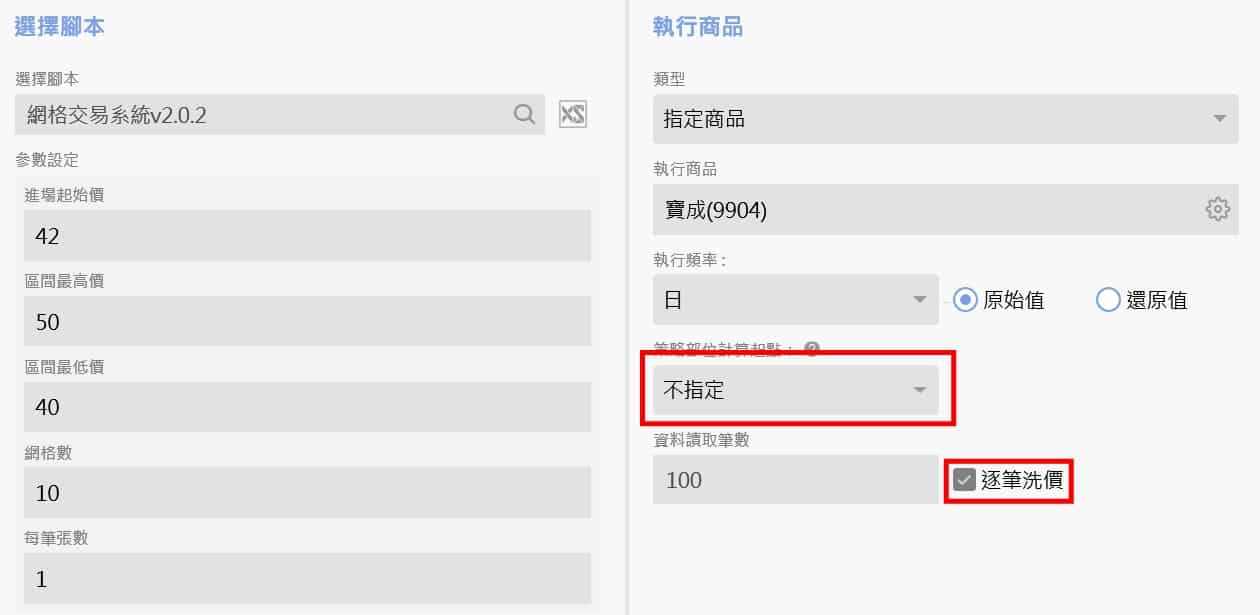

本策略的參數設定就5項,進場

- 進場起始價: 可參考前一天收盤價或隔天開盤價,反正是回測,可以先知道開盤價為多少,是否買的到

- 區間最高價: 網格的最高價格,就是到該價格,所有股票都會賣完

- 區間最低價: 網格的最低價格,當低於這個價格,就不會再買進

- 網格數: 網格數影響的是網距,網距越小,進出場次數會較多,但相對的也會需要更多的資金購買股票,網距太小,每次交易成本也會較高,但網距大,交易次數過少,就又失去用網格的意義,至於要多少,可以用回測找出適合的網距,畢竟每個股票股性不同

- 每筆張數:每個網格要購買幾張

另外,在交易設定畫面,請注意幾點

- 執行頻率採用日即可

- 策略交易起始日期,選不指定,這個程式碼,每天開啟時會自動計算該有的部位

- 另一定要勾逐筆洗價,才能盤中追蹤價格變化

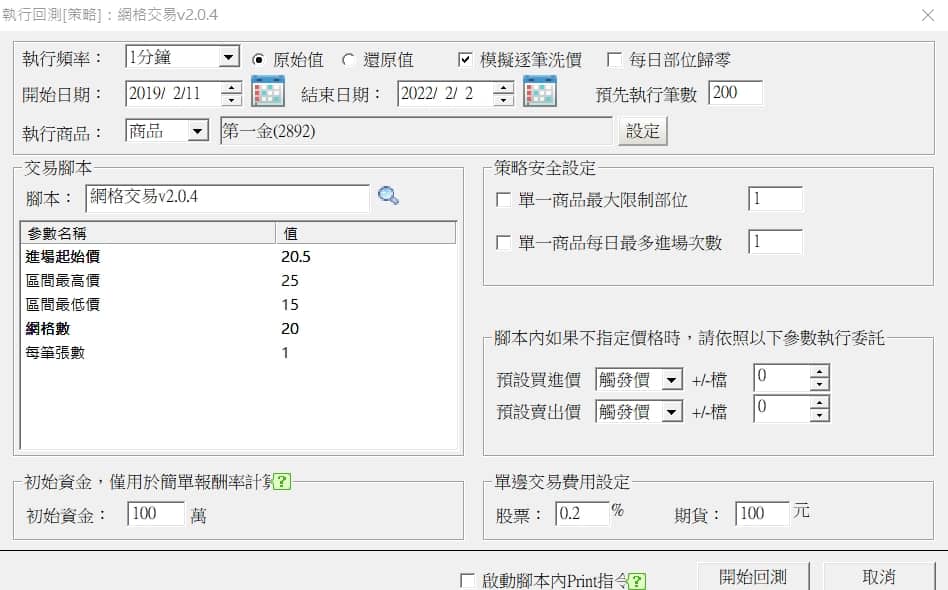

回測設定說明

如果你想要看看怎樣的區間設定比較符合該股票的特定,可以嘗試回測,在設定完參數後,執行頻率,請設1分鐘,這樣能較為精準的抓到當日的價格變化,畢竟網格需要在每天盤中來回進出,能精準抓到價格,回測準確度也會較高

另外單一商品最大限制部位及每日做多進場次數的選項一定不要勾選

以上,設定好之後,就可以開始回測了

回測報告

回測出來的報告,單筆進出的損益可以忽略,因為在網格交易中,每一筆應該都是賺錢的,但不管是券商還是XQ在單筆的損益計算,都是採用先進先出的原則,因此會有買高賣低,損益為虧損的的狀況

如果股票是全部都賣完的狀況,其獲利就是整輪網格交易的獲利,含除權息的收益,如果股票還有尚未賣完的,其損益就只能先當作參考了。

網格交易可以降低持股成本,但不一定增加獲利

我認為,網格交易的主要作用在降低持股的交易成本跟風險,是否能增加獲利,這都不一定的,畢竟這受到多種因素的影響,比如網格大小、波動、網格的交易次數、持有時間都有關,請不要糾結怎麼好像沒有賺的比較多,只要能持續降低持股成本,獲利就在眼前了。

檔案下載

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

By

By![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By

By

By

版主您好~有使用您的網格交易做模擬單,股票的部分目前都使用正常,但使用到元大美債20年 (00679b)這檔時都會顯示可動用保證金不足,看錯誤訊息顯示委託金變成很大筆金額,不知是否哪邊設定須注意呢?

Hello, 這個問題要麻煩您到XQ論壇問問,網格這個程式碼,我在股票上操作也都很正常,但我有朋友在股期上使用,一個正常,一個換月時,部位就出錯,到現在也還查不出問題所在

版主不好意思再請問您一下,設定”每筆張數:每個網格要購買幾張”這邊更改成2或是其他數量時,實際買賣張數還是1張,持股庫存數量還是以每筆一張來換算庫存量,不知是否哪邊設定還須注意呢?

Hello,

看了下程式碼,只有input有,但裡面都有沒用到,setposition的地方,position都要乘P_GridV,比如說 setposition(v_position, market); 改成setposition(v_position*P_GridV, market);

您可試著改改看

照您這樣修改目前正常了,感謝查理哥!!

查理老師您好~

每筆張數設定1的情況下

我用回測去看進場邏輯,會有同一日期同一時間進場好幾張,不知道是哪裡錯誤

然後上邊界為200下邊界為100 ,網格10(等於在這個區間畫10格平均水平線) ,是不是往下超過100就不會再進場了? 不知道這樣理解他對不對?

沒有錯,一開使進場就會買比較多張,這樣價格往上才有股票能賣,還有遇到開盤跳空,一下跳了好幾格,也會同時買或賣多張

請問查理哥 我是用在微台

回測時我已將initial_position設3 所以進場是買3口沒錯

但隔一天卻還是會發生同時間買很多口的現象

請問要修改哪裡?

謝謝

我這沒有問題,需要把您的設定截圖給我,請line: @A