Finlab網站是我一直還滿愛逛的網站,常常有些經過回測的策略文章,且進出場邏輯寫得很清楚,雖然是用Python寫的,但很多都可以用XQ寫出來的,這次的股價淨值比策略就是其中一個例子,優化之後,績效也是棒棒的,還滿推薦大家常常去逛逛,找idea

這個策略的邏輯很簡單,一行字就解釋完了

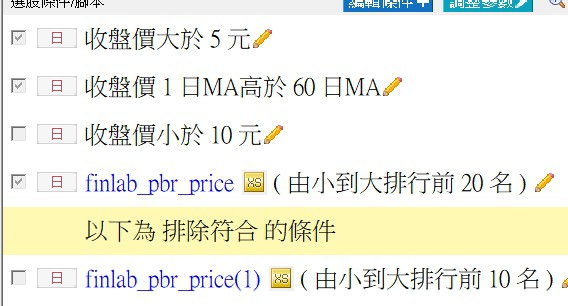

找出股票價格大於5,股價在季線之上,且(股價淨值比 X 股價) 最小的20檔股票,持有一個季度

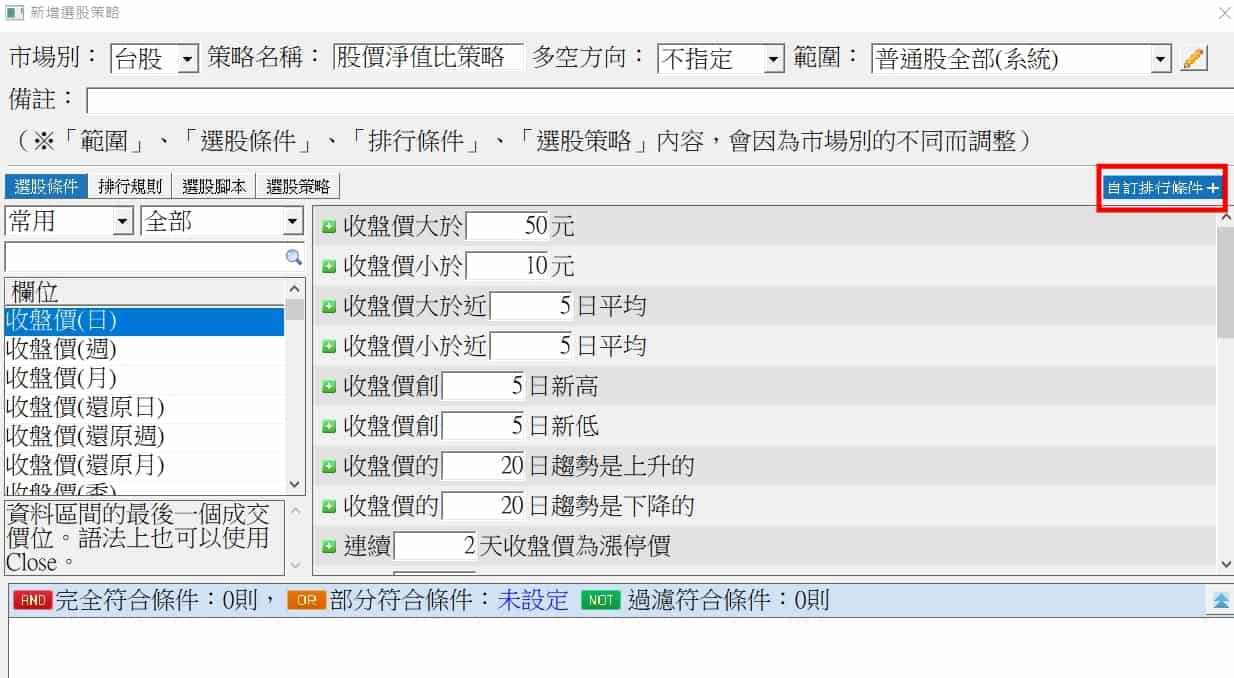

選股設定

這個策略用到排行的功能,很多人可能很陌生,這邊大概講下,再來回測

- 建立一個股價淨值比 X 股價的函數,函數名稱: finlab_pbr_price,程式碼很簡單,就一行

finlab_pbr_price= getfield("股價淨值比", "D")*close; - 開啟選股中心 -> 新增策略 -> 點自訂排行條件

- 選取要用來排行的函數

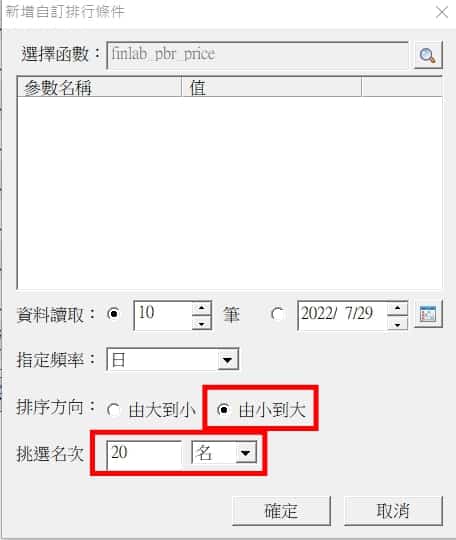

- 調整相關設定,這邊要越小越好,所以排行由小到大,完成按確定,排行條件就會加到策略內了

- 加入其他條件,其中股價在季線以上的條件,我是用”收盤價1日MA高於60日MA”

交易回測

1.預設

採用預設值做回測,雖然勝率達到六成,但看淨利曲線,表現的並不是很好,獲利集中在2020/03~2021/05中間這一段時間,這不會是我們想要的,那段時間幾乎所有股票都在漲

2.預設 +上市櫃分開回測

將上市跟上櫃股票分開回測,可以看出,採用上櫃股票的表現比上市股好得多

3.上櫃股 + 突破均線比較

本次回測,沿用2的設定,只採用上櫃股,調整收盤價要高於幾日均線來比較,分別為30日跟120日,60日的回測結果可看上圖右邊,從三張圖表可以看出,當收盤價高於30日均線的條件表現最好(圖左),投入金額低,獲利比例高,勝率高,且最重要的是2018~2019這兩年,都有好幾次創高的紀錄,這才會是要我們想要看到的

4.上櫃股 + 突破10日均線 + 120天出場

經過綜合回測後,將條件改為MA高於10日MA,且持股120天出場,績效就更好看許多了,勝率達到65%,五年報酬率達到218%,等於每年有44%,很驚人吧,不過他的MDD也很驚人,大約是10萬,應該是在202105那時候發生的,不過後來也持續創新高,尤其最近也沒受到大盤影響,也真的算猛了

5. VIP策略

另外,我們還有回測出創高頻率更高的組合,保留給VIP會員,這個組合雖然賺的比較少,但可能會更加穩定安全,想知道的,就請加入咱們的VIP會員囉

小結

這個策略,有幾個選股條件在文中沒有用到,建議可以自己加入回測試試,說不定會有驚人發現喔

檔案下載

finlab_股價淨值比-1.zip (6.04 KB)

finlab_股價淨值比-1.zip (6.04 KB)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By By

By

By

By![[VIP] 短線策略1-新聞分數策略](https://aplus.trading/wp-content/uploads/2025/07/a-photograph-depicting-a-modern-cityscap_JRj0bIevTZ6Q6zOH5SA7lg_bhH3tRi5TFqcv8grWSyyww-870x570.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-150x150.jpeg)

發佈留言

很抱歉,必須登入網站才能發佈留言。