發財橘子的文章-不會寫程式也能組合出勝率超過七成的交易策略,在202104就曾經做過測試,不過測完後就給他忘了,這次在拿出來測試,還真的猛猛的,還在創新高,且經過調整後,交易次數大幅提升,不會久久只交易一次,且勝率更提高到八成以上從,有興趣的讀者請先看看發財橘子的文章,再來看我的回測

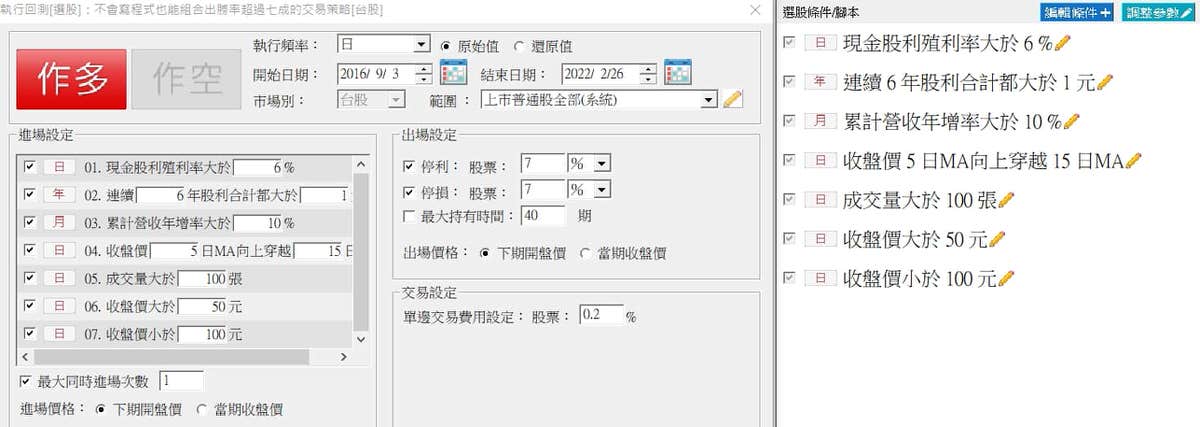

選股設定

原始參數請參考發財橘子文章,選股條件,另外加了成交量跟價格兩種條件

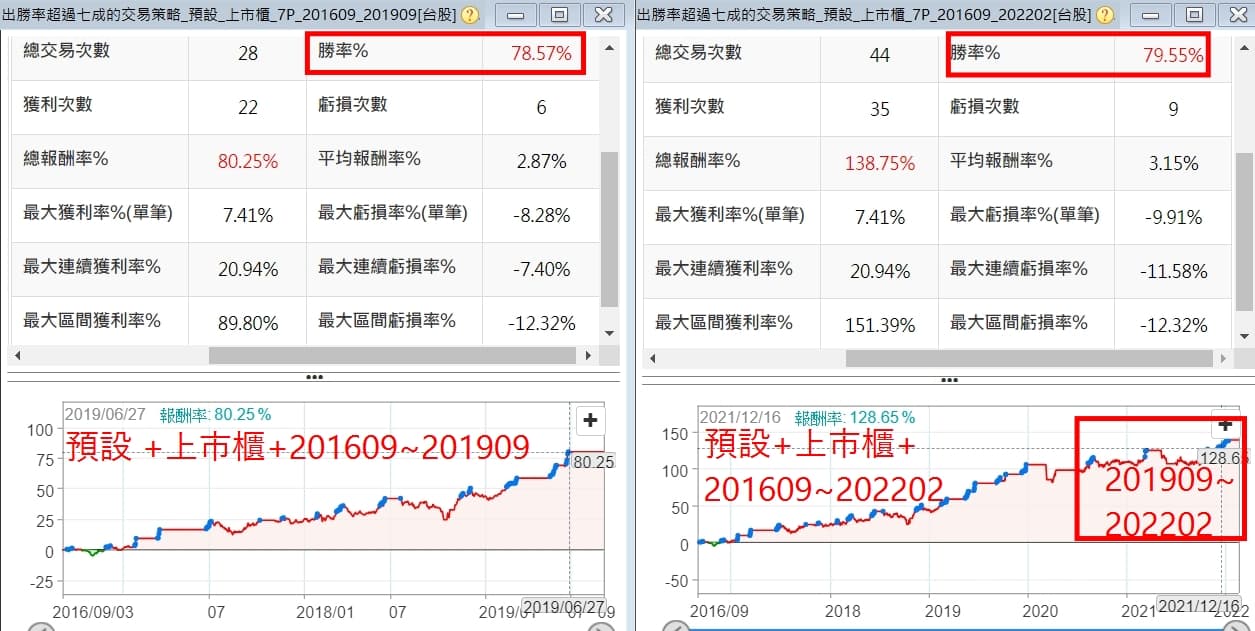

1.選股回測 – 201909 vs 202202

下面左邊的圖,回測區間跟參數設定都跟發財橘子文章一樣,不過回測出來的勝率竟然高達78.57%,這中間發生了啥事,真是不知道,推測 XQ在一般日K的出場計算上有更改所造成,這個部分,會在自動交易模組再次回測,那邊的回測計算比較符合我認為的正確的方式,選股結果就先當參考就好

下面右邊的回測是將區間從201909延長到202202,就是紅框的部分,可以看出,整個報酬率還是往上的,勝率更提高道79.55%,是個可用的策略,不過,策略的交易次數實在有點少,觀察了其參數,其中一項殖利率要求8%以上,這個難度本來就高,而近幾年又更難,應該是造成次數少的主因

2.選股回測 – 新參數+上市櫃比較

這邊跳過N次參數調整回測過程的說明,回測使用新參數並將上市股票跟上櫃股票分開回測,下圖可看出,上市股票的表現較上櫃股票穩定許多,且持續創高

雖然上櫃股票似乎還是有創高,但中間有幾次回檔比較大,花了較久的時間才回到高點,而由於上市股票的交易次數夠多,所以可以忽略掉上櫃股票,僅用上市股票去優化

3.選股回測 – 價格比較

當把價格做限制後,不管是在100以內或200以內,勝率又比原先提高了,而價格100內的回測,創新高的頻率可以看出比價格200以內的快

4.選股回測 – 價格比較2

手賤多做了個50以內股票的回測,發現勝率降低不少,因此,再做了價格50~100中間股票的回測,勝率再次提升到74.4%,並且大幅提升了報酬率,不過實際表現還是要到交易模組回測才知道,這邊暫時先開心下就好

5.選股回測 – 成交量比較

為避免有成交量過小的股票,因此限制成交量大小,兩個回測對於勝率的提升都有幫助,而成交量>100以上的,其勝率從72.47%提升到73.35%,區間虧損也降低

6.選股回測 – 成交量+價格比較

將成交量限制100以上,比較不同價格區間(0~100及50~100),當價格限制在50~100區間,回測勝率提升到75.74%,最大區間虧損到是沒啥變化,接下來就進入交易回測的部分

交易回測設定

交易回測1 – 一般日K+價格比較

使用交易模組回測,勝率有略微降低,應該是選股跟交易計算差異的問題,不過淨利曲線都是很不錯的,不斷的創新高,且MDD並沒有非常高,跟最大持倉金額相比,都在10%以內

交易回測2 – 還原日K+價格比較

在使用還原日K回測,兩個價格區間的勝率都提升,尤其是價格在50~100的回測,勝率還超過選股的,達到76.52%,最大持倉金額67萬,應該是一般人能接受的

交易回測3 – 還原日K+停損利比較

在調整停損利之後,整個績效又大幅上升了,尤其在勝率上,更是大幅提高到了80.21%,是不是更吸引人了呢!! 這個策略有些股票的持有區間會較長,一年左右,讀者可以想想如何調整這部分

檔案下載

By

By

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

![[VIP] 達人Alan分享的基本面策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/cover-870x570.jpg)

![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-150x150.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)