XQ內建的K線與均線同步出現買進訊號策略,是一個回測起來就一路向下的策略,本文將說明優化步驟,讓回測績效能從負轉正

以下原本策略的回策,停損利為10%跟30%,回測從2010年開始,報酬率幾乎是一路向下,停損利為30%那組(右圖),表現有較好,但仍不是非常穩定

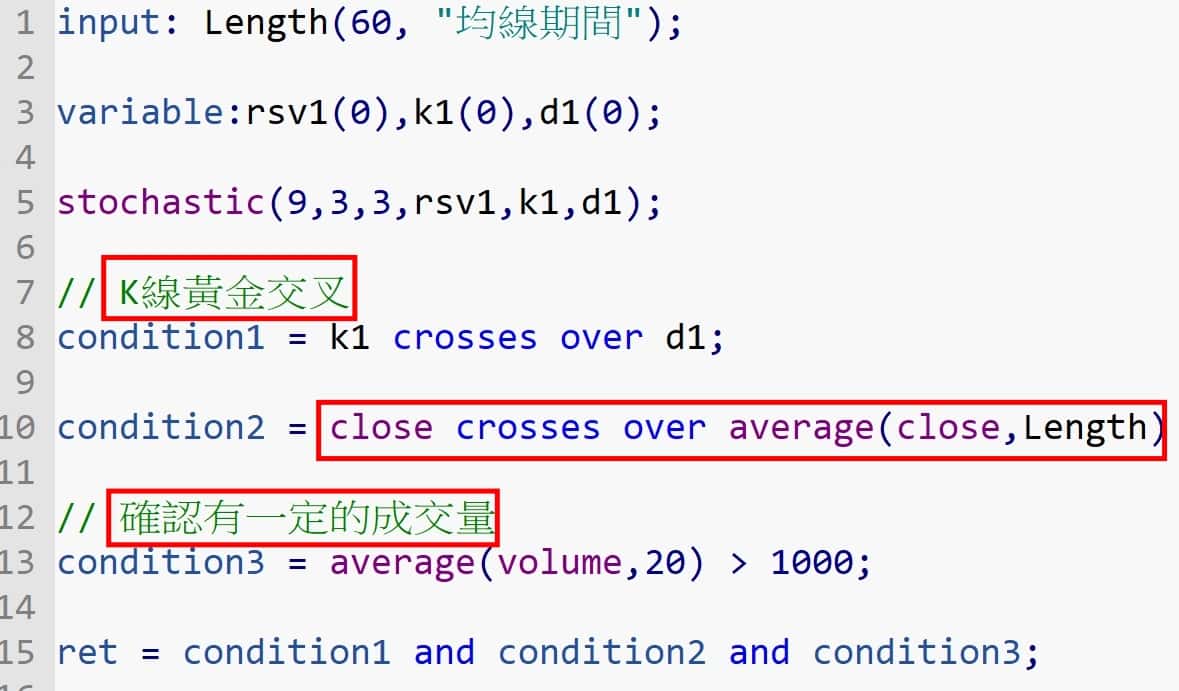

重新檢視內建策略程式碼,發現裡面包含了三個條件,KD黃金交叉、均線穿越、以及最小成交量條件,但三個條件,只有一個條件有參數可以調整,其他都是固定數值,在做回測時,如要調整參數會很不方便,而且,根據經驗,均線穿越這個條件,用在月線上效果會較好,所以三個條件,放在同一腳本,又包含不同頻率,有問題時不容易偵錯

因此,將三個條件分開獨立出來,變成三個單獨的選股條件,這樣方便針對單一條件做回測,了解每個條件的特性,而這邊要比較注意的是,均線這個條件的週期要設為為月

均線突破回測

這邊只使用月均線突破60個月為條件,停損利為10%跟30%來做回測,從下圖可以看出,當停損利設為30%時(右圖),績效已經大幅翻轉,獲利趨勢向上,而停損利10%那組,看似表現不佳,但實際上也算是有向上的趨勢,雖然後來只要一點點正報酬,但其主因是在2010、2011這兩年,有較大虧損所造成,如果從2012年開始回測,績效應該會好看許多,不過,不管如何,績效都是比原本的好多了

加入KD黃金交叉

原本的策略是以KD黃金交叉與均線突破為主要條件,這邊將兩個條件都加入來回測,看看績效又會是如何,回測結果如下,似乎對於績效的幫助不是太大,只是次數減少了一些,因此,KD這個條件,會先排除,專注在優化月均線突破這個條件

加入價格與成交量

加入我們平常都會用的價格與成交量條件,價格限制在5~20,成交量小於500張,並且將上市股跟上櫃股分開回測,勝率從最原始策略只有接近五成,且總報酬幾乎都是負的,變成勝率突破七成,且總報酬率一路往上

損益統計

採用上市股這組條件,運用Excel統計工具,可以看到2010年開始,獲利是一直往上的,雖然中間偶有虧損,但13年只有兩年虧,我覺得是不錯的,有其2016年到現在都是年年賺錢,今年才過2/3,獲利已經達到15萬,以一個只買20以下的策略來看,這應該是很不錯的表現了

另外,可以看下這邊資金投入的分布,每年大約是在100萬左右,如果用這樣來換算,今年算是已經獲利約15%了,剩下四個月,要在增加個5%,應該很有機會吧~~

這個策略,我覺得還有機會提高整個獲利,主要是策略似乎能抓到一些飆股,如果每次都是賺30%實在有點虧,大家可以是是加入移動停利的機制、或是一次買兩張,獲利30%先出場,另一張用移動停利,應該有機會會讓獲利再往上提升

檔案下載

By

By

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By![[VIP] 達人Alan分享的基本面策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/cover-870x570.jpg)

![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-150x150.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)