XQ的基本面好轉且股價出量創高策略,主要概念是挑出基本面好轉的股票,並且在創高出量時進場,由於回測績效似乎不錯,因此,直接使用所有條件來進行優化,優化發現這個策略比較適合短線操作,且有著滿高的勝率,不過這個策略也有個較令人擔心的地方,就是條件比較多,有可能未來表現與回測會有較大落差。

策略最終條件與優化結果

策略最終的優化結果如下,如果想要學習優化過程的,可以看之後的說明

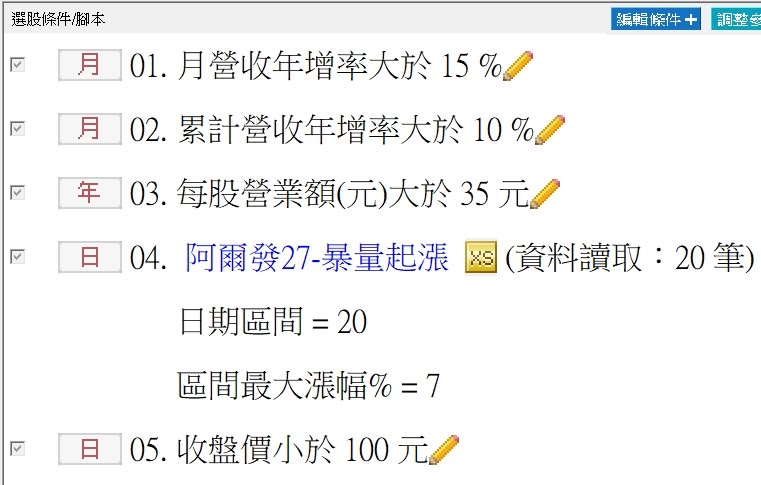

以下為選股條件的設定,商品為所有上櫃股,停損利為7%

選股的最終優化回測結果如下,由於暴量起漲條件的限制,交易次數相對較少,造成報酬率不是太高

以下為量化積木的設定,停損利為7%,是一個滿短線的策略

這個策略雖然停損利是20%,但勝率很高,算是很難得的一個策略,可以多花點時間調整,增加交易次數,說不定會是個很棒的短線策略

策略優化說明

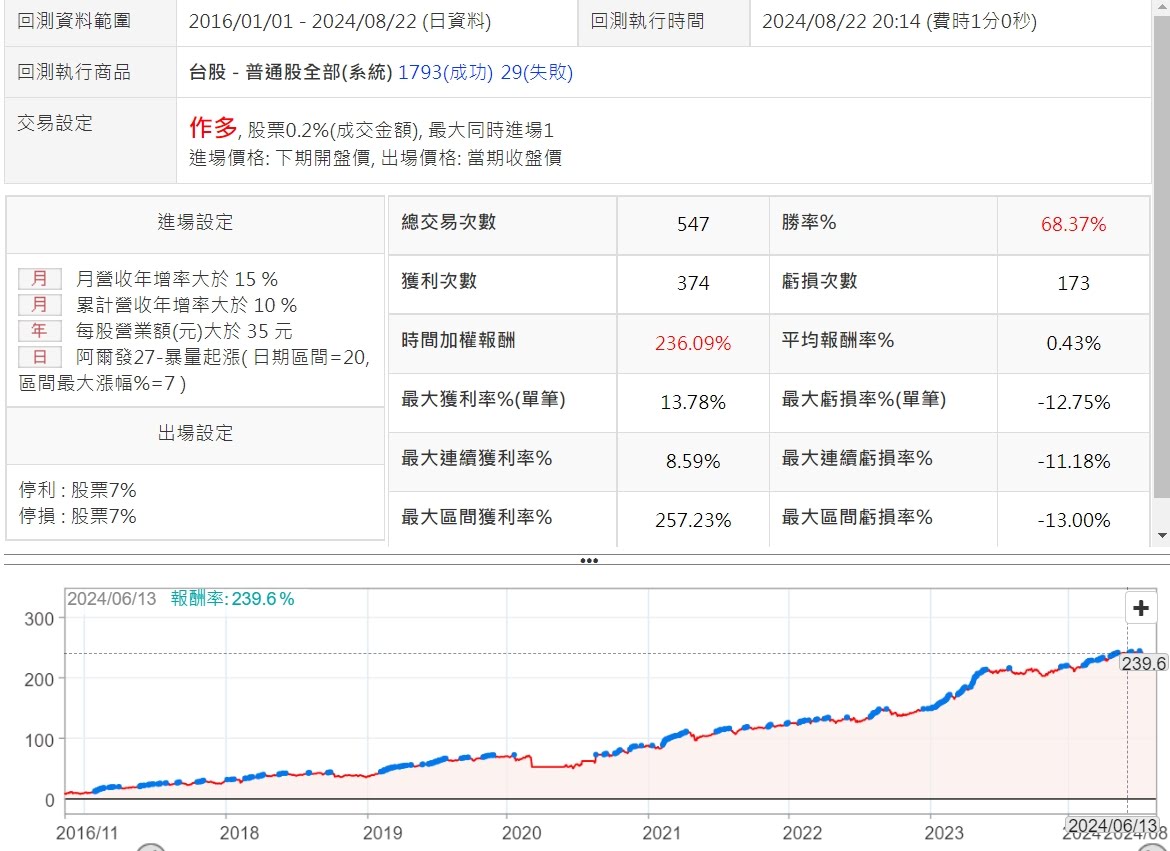

由於原始策略回測結果似乎還不錯,而且交易次數也算多,因此,本文使用所有條件當成預設初始條件,停損利為7%,回測結果顯示,從該文章發佈(20231226)到現在(20240822),勝率雖有下降一些,但報酬仍然持續創高。

而從量化積木的回測結果來看,除了202105虧損較大外,整體報酬應該算是持續向上,只是報酬率不高就是了,

查看量化積木的回測交易明細,2021年05月約有16檔股票虧損出場,而且有不少是屬於高價股,因此,這次策略的優化,將會從價格開始

1.第一輪優化

1.1 限制價格-排除高價股績效較為穩定

當把價格限制在$50或$100以下的時候,回測結果就好了許多,勝率都提升到七成以上,且202105沒有出現很大的虧損,但較令人不滿意的就是當價格限制在$50以下時,有一半的獲利,集中在202101~05,表示其他時間報酬並不高

而價格限制在$100以下這組,報酬曲線的上升幅度較為穩定,但2023年多頭的時候反而沒啥獲利是比較奇怪的地方,如能優化這段,應該會是個不錯的策略。

1.2 上市櫃分開回測-只用上櫃股可大幅提高勝率

價格限制在$100下,將上市股跟上櫃股分開來回測,當只用上櫃股時,回測勝率竟然將近八成,而且停損利只有7%,這麼小的停損利,勝率還可以這麼高可是非常難得的

1.3 調整停損利 – 停損利小小就好

在過往的經驗,停損利放大,通常可以提升勝率與報酬,但是在這個策略卻有所不同,來看看發生了何事

以下使用上櫃股,價格限制在100以下,回測不同的停損利數值,說明如下

- 停損利10%那組,勝率比上面停損利7%的還差,而且2022年10月有出現較大虧損

- 停損利20%那組,勝率提升到跟停損利7%的差不多,報酬率有提升一些,但資金使用卻多了不少

- 停損利30%那組,勝率超過停損利7%那組達到八成,報酬率也提升了不少,但因為停損利為30%,需要持股較長時間,所需要資金自然較多

- 停損利5%那組,勝率也不錯達到76.6%,報酬率雖只有30%,最大回檔與所需資金都少了許多

根據這幾組不同停損利的比較,似乎停損利在7%左右時,很容易獲利出場,當停損利超7%後,反而容易因為遇到到大盤不好而跟著停損出,除非把停損放大到30%以上,但這樣就會需要較多資金,且降低了資金的週轉率。

如果要我選擇,應該會使用停損利7%這組,雖然報酬率沒有很高,但勝率高,且出場不會拖太久,可以增加資金的週轉率,如果把停損利放大,就會熬過一段虧損期,但獲利又增加沒有太多,那又何必呢

1.4 最終優化調整

這個策略在做了其他調整後,最終採用了1.2的優化結果,只用上櫃股、停損利7%

1.5 後續優化建議

這個策略勝率高,看似非常適合短線,但因為條件較多,有過度擬合的疑慮,建議可以減少些條件,重新優化,或許會是個更為穩定的策略。

2. 第二輪優化

將策略做了微調,並且變成短線策略,勝率跟報酬率都變的更高,而且這個策略是在八月中優化出來的,遇到這次9/4號崩盤還沒啥虧損到,看來應該滿值得觀察後續表現的,有興趣了解這個策略的設定,就請加入我們的VIP會員吧

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

By

By![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By

By

By![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-870x492.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)

請問

內容大綱裡最後有一個”2 第二輪優化-VIP專屬”,請問是在那一部份呢?

真是很剛好,今天也發現這問題,我找時間補這篇,希望我還記得~~