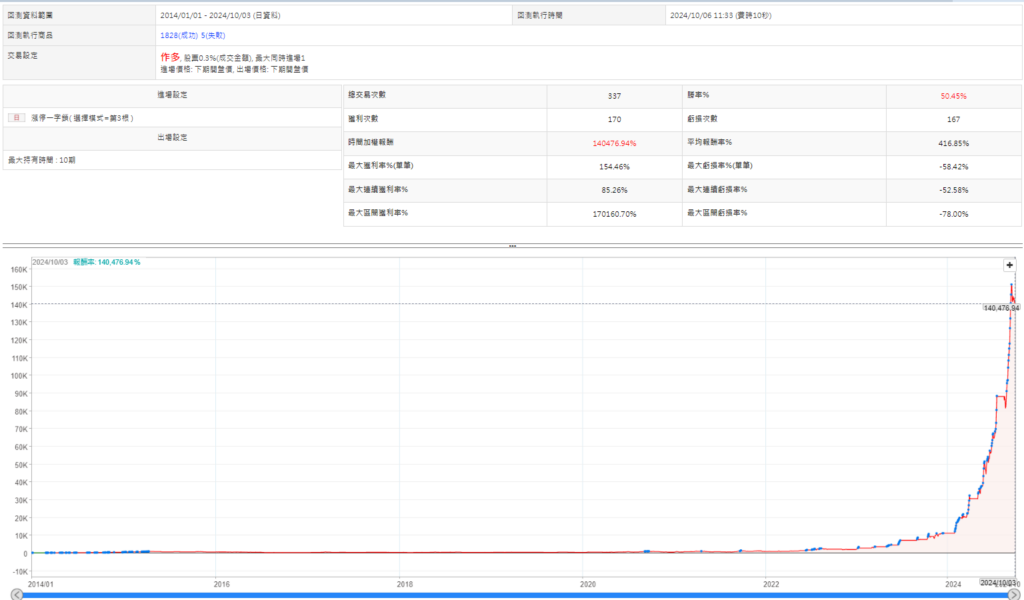

今天開發的策略想找的情境是「第一次發生連續三根K棒發生漲停一字鎖,隔天開盤進場並持有10個交易日後開盤價出場」,由於10%漲停是台股的特色,當天能鎖漲停代表標的很強勢,漲停一字鎖代表開盤就是漲停價,且過程中不曾打開,這種型態更是強中之強,何況策略還要求要連續三根K棒都發生這個情形,光是拿這組型態描述當因子去寫成策略,找到的結果一定會非常少,像是 2014/01/01-2024/10/03 這麼大範圍的時間裡也只有少少的337次。

實際上有可能漏掉一些次數,譬如說已經下市櫃的標的曾發生同樣情形,回測就不會取得該標的交易結果。

在這個次數底下,隨意加個濾網,就很可能大幅降低策略觸發次數:

從337次減少到244次好像差異不大,但實際上透過單一因子做為濾網就能一舉過濾掉27%的交易,影響不可謂不大。

優化這套策略該注意什麼?

一般來說,套一組好的濾網往往能將回測報告的各項數值修正得更高,但用漲跌停為因子的策略反而不一定。原因在於前一天漲停的標的,隔天開盤漲停的機率遠遠大於前一天沒漲停的標的,而且開盤就鎖漲停的標的是很難買到的,往往買到的那天都是別人出貨的日子,導致原始樣本數裡有不少實際上是交易者做不到的交易,而這類交易帶來的報酬實際上只存在於回測裡。

同理像是隔日沖鎖漲停的策略,也會存在大量買不到的情況,這類的策略回測報告往往很驚人,卻也很具有欺騙性,容易讓人誤以為找到了聖杯。

因此這類型的策略在尋找條件嘗試去優化的時候,最先選擇的必然是成交量濾網。當日成交量越多,則越有機會買到,只有確保能買到,才有更高的機會實現回測的績效曲線。

接著由於策略的總樣本數非常少(10年半只有244次),換算成1年只有20次左右的機會,再考慮到有可能買不到導致錯過訊號,或是買不滿導致策略部位比例失衡,實際要執行這種策略的難度滿高的,出場也不一定能如回測一般出得掉。而且除了成交量濾網以外,這樣的樣本數已經不適合加入其他試圖優化策略的濾網,連帶造成這種策略潛在報酬雖然很高,風險也比一般策略高許多,而這部分的風險只能依賴資金控管的手段去控制。

那這個策略能做嗎?

如果是從回測看表現,2024年肯定閉著眼睛都應該去做,錯失機會也無妨,只做到一半可能也能賺爛。這時候應該去想,當我們從回測看到策略績效大噴發,背後代表的意義是什麼?

交易做了幾年的人,多少都曾有過因為手頭策略績效大噴發,於是信心滿滿地加倉,然後一加倉馬上遇到策略DD,把前面賺的都吐回去大半的經驗。大部分的策略績效跟股價走勢一樣有起伏,波動越大的策略績效起伏越兇。曾出現過多次漲停一字鎖的標的,高檔反轉也比一般標的更容易出現跌停一字鎖,但策略訊號觸發當下,並沒有辦法知道隔天能不能繼續漲,意味著如果策略不幸讓我們接到最後一刀,最好盡快認賠走人。

這類型的策略由於穩定性不佳,無法做為投組裡的主要策略,但做為附加策略絕對是可以考慮的。前提是要確認好自己的工具、能力跟客觀環境能不能做得動這樣的策略,用多少比例的資金下去做,願意承擔的曝險金額是多少,一但不如預期就要立刻停下來。或是試著加上停損停利條件,看能不能有效增加策略的穩定度。

像這種不穩定的策略,應該用比平常更悲觀的角度去看待回測報告的數據,例如回測平均虧損可能是-30%,就多抓個10%變成-40%,再用這類的數字和曝險金額去回推每次能接受的進場部位規模。

如果能做到這點,就能考慮做看看這個策略。若在執行過程中再次遇到2024年的噴發行情,財富是滿有機會原地起飛的。(反之如果沒遇到2024年的大行情,也是有可能因為漏做那些大賺的交易,導致很快賠掉投入該策略的本金)

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

By

By![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By

By

By