前陣子在研究翁建原醫師的股市肥羊策略時,突然有了個想法,就是如果單純只用殖利率跟本益比能有好的績效嗎? 經過回測,還真的是可以,勝率甚至可以高達86.36%,這是如何做到的呢? 請往下繼續看

說明

這個策略需要交易模組跟選股模組一起搭配,才能做到回測並達到自動化的目的,誰叫XQ不給力,本益比跟殖利率在交易模組的bug,反應了三個月了,都還沒修復,

選股模組

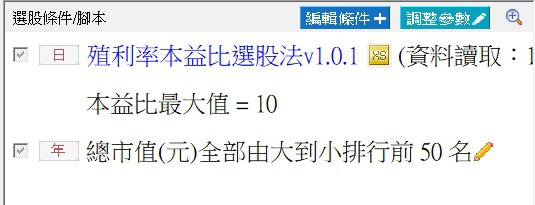

選股程式內,主要是根據本益比、殖利率、市值前50大來做篩選,而現金殖利率的篩選,較為特別,會因為不同年份而有不同,而這在翁建原醫師的肥羊策略中,也是有著相類似的調整,畢竟每年的變化都會有所不同,尤其現在大家都懂要找高殖利率股來存股,殖利率有可能會越來越低,所以相對地做調正也是正常的

if year(date)<=2018 then begin

condition2=getfield("現金股利殖利率", "D")>=6;

end else

if year(date)=2019 then begin

condition2=getfield("現金股利殖利率", "D")>=5;

end else

if year(date)>=2020 then begin

condition2=getfield("現金股利殖利率", "D")>=4;

end;

交易模組

交易模組就只有兩個條件,進場多少天後出場跟獲利多少出場,沒有停損

回測

回測上,我覺得有幾組的結果都還不錯,是否有其他更好的,可以自己試著調整看看

本益比8,、停利50%、240天後出場

這個參數的回測不管在勝率、獲利因子、賺賠比、MDD都是非常漂亮,以最大持倉金額35萬,最終獲利29萬,報酬率高達82%,平均一年16%,真的很不錯,但2017~2018這段表現較為平平就是了

本益比10,、停利30%、180天後出場

這個參數的回測除了勝率超高之外,獲利因子、賺賠比、MDD等都比上面的參數差了點,尤其MDD將近10萬,但整體績效感覺較為平穩的往上的。

結論

這個策略可能有人會說交易次數會不會太少,有興趣的讀者可以試著拿掉市值一項做回測,其勝率就已經超過了6成5,所以策略基本上已經是不錯了,我只是在這基礎上,再做更多篩選過濾,但應不致有過度的問題,如果希望交易次數可以更多,這樣回測結果會比較安心的話,可以嘗試放寬本益比、市值排名、縮小停利跟出場期限,勝率應該都能在7成以上,自己試試囉。

檔案下載

By

By

![[VIP] XQ版RS相對強弱PR指標](https://cdn.aplus.trading/wp-content/uploads/2024/11/a-captivating-illustration-of-the-relative-strengt-t0oo_72pQ6-5mpJuqSoDQ-h1cSwJr9Qv-Gwfy41ebhgw-870x570.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://cdn.aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

![[VIP] 達人Alan分享的基本面策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/cover-870x570.jpg)

![[VIP] 年年獲利的處置股策略](https://cdn.aplus.trading/wp-content/uploads/2026/05/makemoney-150x150.jpg)

![[VIP] 五年報酬率200%+的委買策略](https://cdn.aplus.trading/wp-content/uploads/2026/04/委買-150x150.jpg)