這個策略是從XQ最近發布的軋空型動能投資法衍生來的,原本是想看看將量化積木策略轉到選股策略的績效,無奈有些條件選股中心沒有,懶的寫程式碼,就只用了成交價、周轉率跟融券這三個條件來做回測,回測績效超級無敵慘,不過,經過一番努力,將條件反著設,反而發現了不錯的策略

下圖是只用了三個條件的軋空型動能投資法策略的回測結果,應該是不用多作解釋,績效就是一個慘

當把條件分開,只單獨使用其中一個條件來做回測,結果還是一樣,沒有看到哪個條件對績效的向上有所幫助,如果要優化這樣的策略,我認為會是比較沒有意義的,畢竟回測結果就告訴我們使用這樣的條件,績效是長期往下的了,要從這一堆交易中,找到能獲利的交易,會需要花大把時間,且可能過度的最佳化,很難確定未來是有效的

既然回測告訴我們,用由大到小排名的方式是不行的,所以我就想,那由小到大不知行不行呢? 下圖為回測結果,跟上面是不是有很大的差異呢? 尤其是使用了周轉率由小到大排行前100這個條件(下圖右),績效整個翻轉過來,用這樣的條件去優化,不是更好更輕鬆

上市櫃分開回測

用周轉率由小到大排行前100這個條件繼續做優化,將上市股跟上櫃股分開回測,上市股的績效很明顯的呈現向上的趨勢,

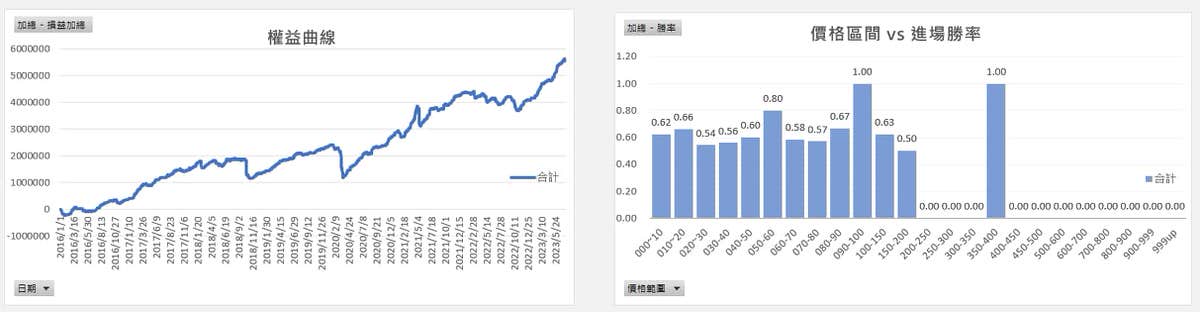

將回測結果匯出複製到A+開發的Excel統計表中,下方左側圖可以看到從2016到現在的權益曲線變化,基本上我覺得已經很不錯的,而從下方右側價格區間跟勝率關係圖可以看出,勝率的分布還算平均,不過這樣的策略市還不能拿來用的,交易次數跟所需要的資金太龐大了

調整價格與排行

將價格限制在10~50中間,且只選用週轉率排行由小到大前5名,次數降到了1000次以下,勝率達到62.32%,報酬率曲線呈現完美向上,不過,這樣的設定,發現了一個問題,就是選出的股票很多都是成交量非常低的,主要是因為用了小週轉率的關係,這樣的股票,很有可能會有較大的滑價甚至下市的可能

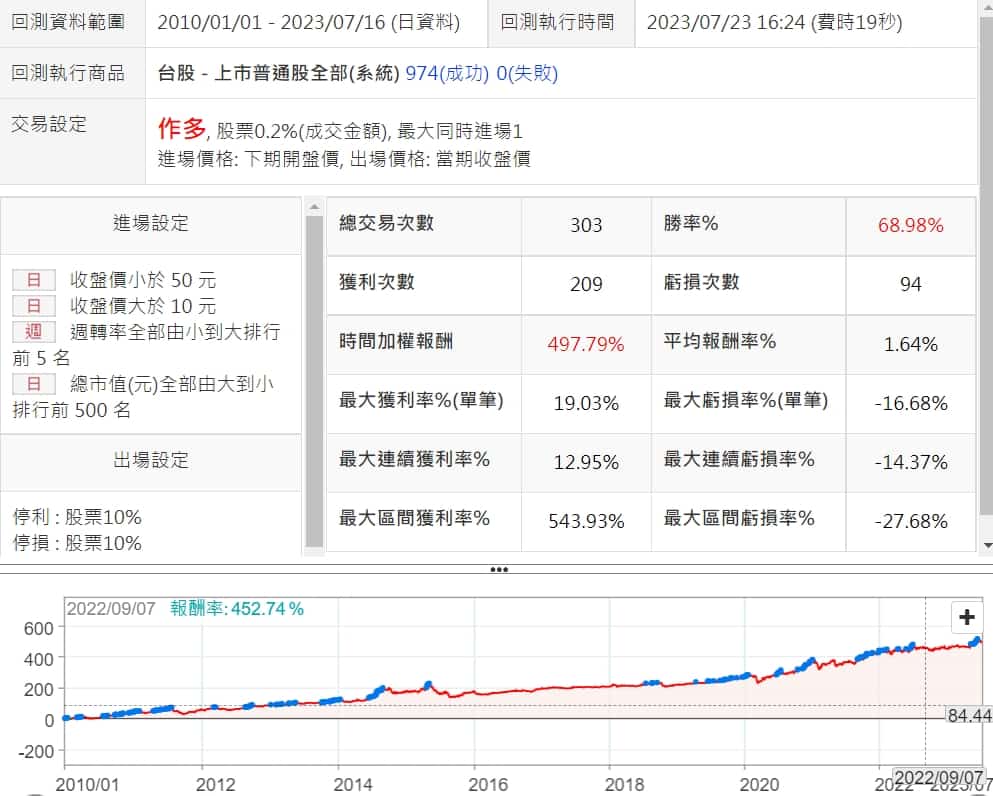

增加總市值條件

前面講到的成交量問題,這邊並不直接用成交量大小當作條件,而是用市值排名,一個原因是用成交量做限制,回測出來的結果都沒有很好,而用總市值排名,至少是市值較大的股票,比較不會有問題,而在採用市值前500大股票後,回測勝率大幅提升到68.98%,這是很驚人的,報酬率曲線除了2015年有較大滑落外,其他時間都滿平穩的

用Excel表重新統計績效,績效算是穩定的,2018/10、2020/03,雖有虧損但都不大,資金需求大約在25萬,七年獲利20萬,換算年報酬是沒有很高,但我覺得再搭配其他策略就好了

VIP條件

VIP策略,主要是將價格限制在10~70中間,停損利調整為到20%,回測出來的勝率非常高,不過會需要較多一點的資金,約40萬,也需要比較就的時間等待才能獲利出場,讀者可以在調整看看條件,找出更適合自己操作風格的設定

檔案下載

![[VIP] 短線策略2-當沖張數創低策略](https://aplus.trading/wp-content/uploads/2025/07/a-sophisticated-and-futuristic-financial_IPVZEz1MQ4eaxWoD7ck0qA_a261eJENSlO07J2kBS3Riw-870x570.jpeg)

By

By![[VIP] 短線策略1-新聞分數策略](https://aplus.trading/wp-content/uploads/2025/07/a-photograph-depicting-a-modern-cityscap_JRj0bIevTZ6Q6zOH5SA7lg_bhH3tRi5TFqcv8grWSyyww-870x570.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-870x570.jpeg)

By

By

![[VIP] 短線策略1-新聞分數策略](https://aplus.trading/wp-content/uploads/2025/07/a-photograph-depicting-a-modern-cityscap_JRj0bIevTZ6Q6zOH5SA7lg_bhH3tRi5TFqcv8grWSyyww-150x150.jpeg)

![[VIP]用彼得林區邏輯 + XQ 選股中心打造成長型策略](https://aplus.trading/wp-content/uploads/2025/07/a-captivating-modern-digital-illustratio_7OaYIF8kT4aUUDGs6AJjBw_tLDjMWjvSXWPG5ycIUliAg-150x150.jpeg)

發佈留言

很抱歉,必須登入網站才能發佈留言。